《CPA會計(jì)學(xué)習(xí)筆記: 第08章 資產(chǎn)減值》由會員分享����,可在線閱讀����,更多相關(guān)《CPA會計(jì)學(xué)習(xí)筆記: 第08章 資產(chǎn)減值(7頁珍藏版)》請?jiān)谘b配圖網(wǎng)上搜索����。

1、高頓財(cái)經(jīng)CPA培訓(xùn)中心

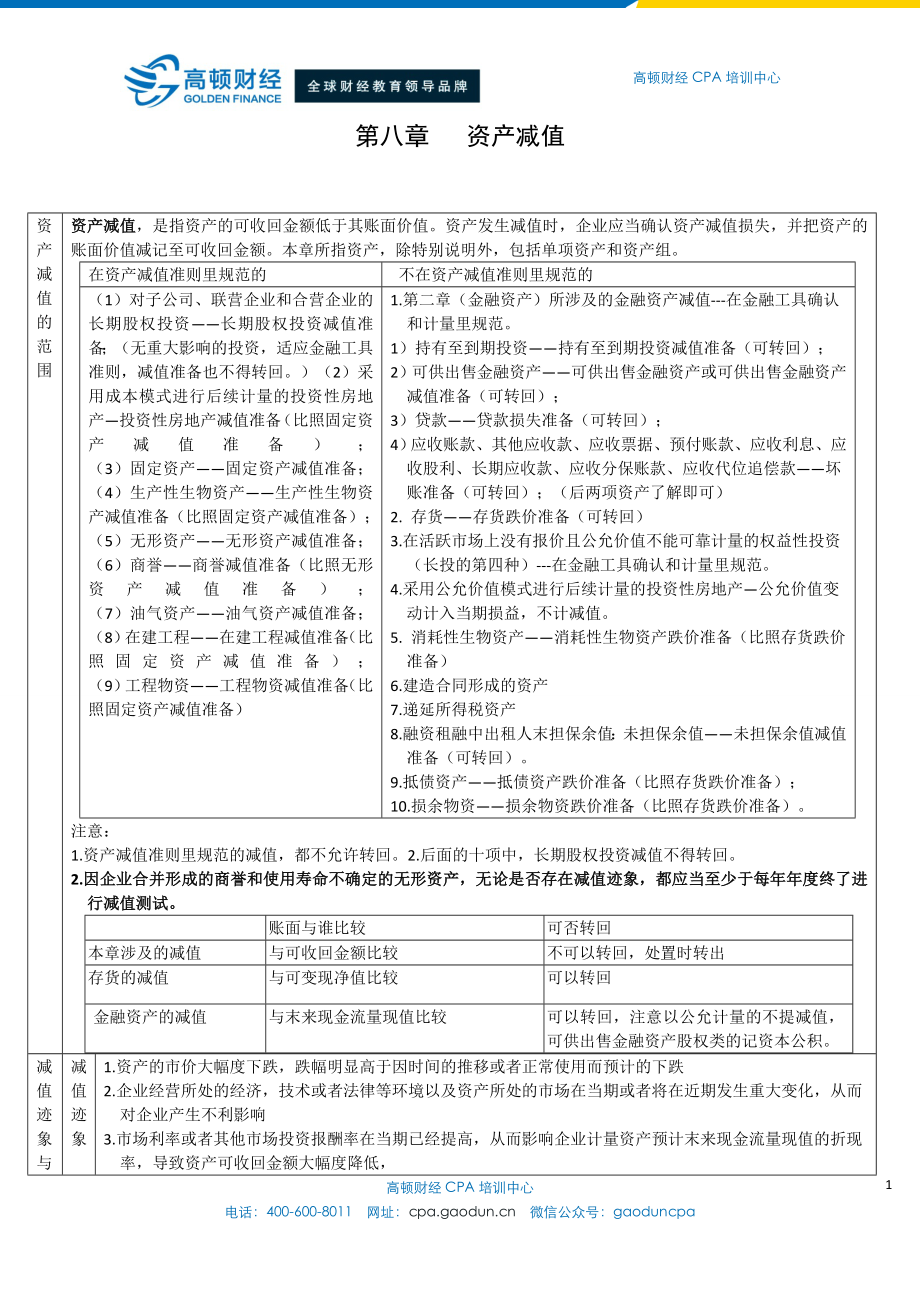

第八章 資產(chǎn)減值

資產(chǎn)減值的范圍

資產(chǎn)減值����,是指資產(chǎn)的可收回金額低于其賬面價(jià)值。資產(chǎn)發(fā)生減值時(shí)����,企業(yè)應(yīng)當(dāng)確認(rèn)資產(chǎn)減值損失,并把資產(chǎn)的賬面價(jià)值減記至可收回金額����。本章所指資產(chǎn),除特別說明外����,包括單項(xiàng)資產(chǎn)和資產(chǎn)組。

在資產(chǎn)減值準(zhǔn)則里規(guī)范的

不在資產(chǎn)減值準(zhǔn)則里規(guī)范的

(1)對子公司����、聯(lián)營企業(yè)和合營企業(yè)的長期股權(quán)投資——長期股權(quán)投資減值準(zhǔn)備����;(無重大影響的投資����,適應(yīng)金融工具準(zhǔn)則,減值準(zhǔn)備也不得轉(zhuǎn)回����。)(2)采用成本模式進(jìn)行后續(xù)計(jì)量的投資性房地產(chǎn)—投資性房地產(chǎn)減值準(zhǔn)備(比照固定資產(chǎn)減值準(zhǔn)備)����;

(3)固定資產(chǎn)——固定資產(chǎn)減值準(zhǔn)備;

(4)生產(chǎn)性生物資產(chǎn)—

2����、—生產(chǎn)性生物資產(chǎn)減值準(zhǔn)備(比照固定資產(chǎn)減值準(zhǔn)備);

(5)無形資產(chǎn)——無形資產(chǎn)減值準(zhǔn)備����;

(6)商譽(yù)——商譽(yù)減值準(zhǔn)備(比照無形資產(chǎn)減值準(zhǔn)備);

(7)油氣資產(chǎn)——油氣資產(chǎn)減值準(zhǔn)備����;

(8)在建工程——在建工程減值準(zhǔn)備(比照固定資產(chǎn)減值準(zhǔn)備)����;

(9)工程物資——工程物資減值準(zhǔn)備(比照固定資產(chǎn)減值準(zhǔn)備)

1.第二章(金融資產(chǎn))所涉及的金融資產(chǎn)減值---在金融工具確認(rèn)和計(jì)量里規(guī)范����。

1)持有至到期投資——持有至到期投資減值準(zhǔn)備(可轉(zhuǎn)回);

2)可供出售金融資產(chǎn)——可供出售金融資產(chǎn)或可供出售金融資產(chǎn)減值準(zhǔn)備(可轉(zhuǎn)回)����;

3)貸款——貸款損失準(zhǔn)備(可轉(zhuǎn)回);

4)應(yīng)

3����、收賬款、其他應(yīng)收款����、應(yīng)收票據(jù)、預(yù)付賬款����、應(yīng)收利息、應(yīng)收股利����、長期應(yīng)收款����、應(yīng)收分保賬款����、應(yīng)收代位追償款——壞賬準(zhǔn)備(可轉(zhuǎn)回);(后兩項(xiàng)資產(chǎn)了解即可)

2. 存貨——存貨跌價(jià)準(zhǔn)備(可轉(zhuǎn)回)

3.在活躍市場上沒有報(bào)價(jià)且公允價(jià)值不能可靠計(jì)量的權(quán)益性投資(長投的第四種)---在金融工具確認(rèn)和計(jì)量里規(guī)范����。

4.采用公允價(jià)值模式進(jìn)行后續(xù)計(jì)量的投資性房地產(chǎn)—公允價(jià)值變動(dòng)計(jì)入當(dāng)期損益,不計(jì)減值����。

5. 消耗性生物資產(chǎn)——消耗性生物資產(chǎn)跌價(jià)準(zhǔn)備(比照存貨跌價(jià)準(zhǔn)備)

6.建造合同形成的資產(chǎn)

7.遞延所得稅資產(chǎn)

8.融資租融中出租人末擔(dān)保余值:未擔(dān)保余值——未擔(dān)保余值減值準(zhǔn)備(可轉(zhuǎn)回)����。

9.抵債資產(chǎn)

4、——抵債資產(chǎn)跌價(jià)準(zhǔn)備(比照存貨跌價(jià)準(zhǔn)備)����;

10.損余物資——損余物資跌價(jià)準(zhǔn)備(比照存貨跌價(jià)準(zhǔn)備)。

注意:

1.資產(chǎn)減值準(zhǔn)則里規(guī)范的減值����,都不允許轉(zhuǎn)回����。2.后面的十項(xiàng)中����,長期股權(quán)投資減值不得轉(zhuǎn)回。

2.因企業(yè)合并形成的商譽(yù)和使用壽命不確定的無形資產(chǎn)����,無論是否存在減值跡象,都應(yīng)當(dāng)至少于每年年度終了進(jìn)行減值測試����。

賬面與誰比較

可否轉(zhuǎn)回

本章涉及的減值

與可收回金額比較

不可以轉(zhuǎn)回,處置時(shí)轉(zhuǎn)出

存貨的減值

與可變現(xiàn)凈值比較

可以轉(zhuǎn)回

金融資產(chǎn)的減值

與末來現(xiàn)金流量現(xiàn)值比較

可以轉(zhuǎn)回����,注意以公允計(jì)量的不提減值,可供出售金融資產(chǎn)股權(quán)類的記資本公積����。

減值跡象與

5、減值測試

減值跡象

1.資產(chǎn)的市價(jià)大幅度下跌����,跌幅明顯高于因時(shí)間的推移或者正常使用而預(yù)計(jì)的下跌

2.企業(yè)經(jīng)營所處的經(jīng)濟(jì)����,技術(shù)或者法律等環(huán)境以及資產(chǎn)所處的市場在當(dāng)期或者將在近期發(fā)生重大變化����,從而對企業(yè)產(chǎn)生不利影響

3.市場利率或者其他市場投資報(bào)酬率在當(dāng)期已經(jīng)提高,從而影響企業(yè)計(jì)量資產(chǎn)預(yù)計(jì)末來現(xiàn)金流量現(xiàn)值的折現(xiàn)率����,導(dǎo)致資產(chǎn)可收回金額大幅度降低,

4.有證據(jù)天明資產(chǎn)已經(jīng)陳舊過時(shí)或者其實(shí)體已經(jīng)損環(huán)

5.資產(chǎn)已經(jīng)或者將被閑置����,終止使用或者計(jì)劃提前處置

6.企業(yè)內(nèi)部報(bào)告的證據(jù)表明資產(chǎn)的經(jīng)濟(jì)績效已經(jīng)低于或者將低于預(yù)期,如資產(chǎn)所創(chuàng)造的凈現(xiàn)金流量或者實(shí)現(xiàn)的營業(yè)利潤(或者虧損)遠(yuǎn)遠(yuǎn)低

6����、于(或者高于)預(yù)計(jì)金額等

7.其他表明資產(chǎn)可能已經(jīng)發(fā)生減值的跡象����。

簡化為: 1.公允下降了,要減值2.末來現(xiàn)金流量現(xiàn)值減少3.折現(xiàn)率上升

減值測試

1����、一般而言����,只有存在資產(chǎn)減值跡象時(shí)才需要測試����。

2、根據(jù)重要性要求����,資產(chǎn)存在下列情況時(shí)可以不測試:

1)以前報(bào)告期間的計(jì)算結(jié)果表明,資產(chǎn)可收回金額顯著高于其賬面價(jià)值����,之后又沒有發(fā)生消除這一差異的交易或者事項(xiàng),資產(chǎn)負(fù)債表日可以不重新估計(jì)資產(chǎn)的可收回金額����,如有一辦公樓,原來沒有發(fā)生減值跡象����,現(xiàn)在樓價(jià)還在往上升,當(dāng)然沒必要進(jìn)行減值測試

2)以前報(bào)告期間的計(jì)算與分析表明����,資產(chǎn)可收回金額相對于某種減值跡象反應(yīng)不敏感����,在本報(bào)告期間又發(fā)生

7����、了該減值跡象的,可以不因該減值跡象的出現(xiàn)而重新估計(jì)該資產(chǎn)的可收回金額����。

3、但是����,商譽(yù)、使用壽命不確定的無形資產(chǎn)和尚未達(dá)到可使用狀態(tài)的無形資產(chǎn)����,無論是否存在減值跡象,每年都應(yīng)測試����。

可收回金額的計(jì)量

減值金額=賬面價(jià)值-可收回金額

可收回金額,根據(jù)其公允價(jià)值減去處置費(fèi)用后的凈額與資產(chǎn)預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值兩者之間較高者確定����。

注:為什么不是較低者呢?有一臺設(shè)備����,公允價(jià)值減去處置費(fèi)用后的凈額為100萬,如果持有的話����,資產(chǎn)預(yù)計(jì)末來現(xiàn)金流量現(xiàn)值為800萬,那么我們應(yīng)該是賣掉還是持有呢����,當(dāng)然是賣掉啊,有100萬呢

注:1.只要二者之一超過了賬面價(jià)值����,則無需測試另一項(xiàng)。

2.沒有證

8����、據(jù)表明后者顯著高于前者的,則將前者視為可收回金額����。

3.前者無法可靠估計(jì)的����,則按后者作為可收回金額����。

公允價(jià)值減去處置費(fèi)用后的凈額(外部市場)

資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額,通常反映的是資產(chǎn)如果被出售或者處置時(shí)可以收回的凈現(xiàn)金收入����。

確定公允價(jià)值:

1.銷售協(xié)議價(jià)格---或合同價(jià)

2.資產(chǎn)的市場價(jià)值(按買方出價(jià))----如果是賣方,那有可能會不成交

3.交易雙方自愿進(jìn)行公平交易愿意提供的價(jià)格---二方經(jīng)過討價(jià)還價(jià)后的價(jià)格

如果以上三者都無法可靠取得����,那么按資產(chǎn)預(yù)計(jì)末來現(xiàn)金流量現(xiàn)值作為可收回金額,因?yàn)槭前摧^高者的����,有一個(gè)無法取得就用另一個(gè)了。

確定處置費(fèi)用:處

9����、置費(fèi)用是指可以直接歸屬于資產(chǎn)處置的增量成本,包括與資產(chǎn)處置有關(guān)的法律費(fèi)用����、相關(guān)稅費(fèi)����、搬運(yùn)費(fèi)以及為使資產(chǎn)達(dá)到可銷售狀態(tài)所發(fā)生的直接費(fèi)用等����,但是財(cái)務(wù)費(fèi)用和所得稅費(fèi)用等不包括在內(nèi)(因?yàn)槭嵌惽暗?����。注意:處置費(fèi)用不含財(cái)務(wù)費(fèi)用和所得稅費(fèi)用。

資產(chǎn)預(yù)計(jì)末來現(xiàn)金流量現(xiàn)值(內(nèi)部使用)

預(yù)計(jì)資產(chǎn)未來現(xiàn)金流量的現(xiàn)值����,主要應(yīng)當(dāng)綜合考慮以下三個(gè)方面的因素:(1)資產(chǎn)的預(yù)計(jì)未來現(xiàn)金流量;(2)資產(chǎn)的使用壽命����;(3)折現(xiàn)率。

(一)資產(chǎn)未來現(xiàn)金流量的預(yù)計(jì)

(1)預(yù)計(jì)資產(chǎn)未來現(xiàn)金流量的基礎(chǔ)

?���、倨髽I(yè)管理層應(yīng)當(dāng)在合理和有依據(jù)的基礎(chǔ)上對資產(chǎn)剩余使用壽命內(nèi)整個(gè)經(jīng)濟(jì)狀況進(jìn)行最佳估計(jì),并將資產(chǎn)未來現(xiàn)金流量的預(yù)

10����、計(jì)����,建立在經(jīng)企業(yè)管理層批準(zhǔn)的最近財(cái)務(wù)預(yù)算或者預(yù)測數(shù)據(jù)之上����。出于數(shù)據(jù)可靠性和便于操作等方面的考慮,建立在該預(yù)算或者預(yù)測基礎(chǔ)上的預(yù)計(jì)現(xiàn)金流量最多涵蓋5年����,企業(yè)管理層如能證明更長的期間是合理的,可以涵蓋更長的期間����。

②如果資產(chǎn)未來現(xiàn)金流量的預(yù)計(jì)還包括最近財(cái)務(wù)預(yù)算或者預(yù)測期之后的現(xiàn)金流量����,企業(yè)應(yīng)當(dāng)以該預(yù)算或者預(yù)測期之后年份穩(wěn)定的或者遞減的增長率為基礎(chǔ)進(jìn)行估計(jì)。

?���、弁ǔG闆r下,企業(yè)管理層應(yīng)當(dāng)確保當(dāng)期現(xiàn)金流量預(yù)計(jì)所依據(jù)的假設(shè)與前期實(shí)際結(jié)果相一致����。(2)資產(chǎn)預(yù)計(jì)未來現(xiàn)金流量應(yīng)當(dāng)包括的內(nèi)容

?���、儋Y產(chǎn)持續(xù)使用過程中預(yù)計(jì)產(chǎn)生的現(xiàn)金流入����。

?���、跒閷?shí)現(xiàn)資產(chǎn)持續(xù)使用過程中產(chǎn)生的現(xiàn)金流入所必需的預(yù)計(jì)現(xiàn)

11、金流出(包括為使資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)所發(fā)生的現(xiàn)金流出)����。對于在建工程、開發(fā)過程中的無形資產(chǎn)等����,企業(yè)在預(yù)計(jì)其未來現(xiàn)金流量時(shí),應(yīng)當(dāng)包括預(yù)期為使該類資產(chǎn)達(dá)到預(yù)定可使用(或者可銷售)狀態(tài)而發(fā)生的全部現(xiàn)金流出數(shù)����。

③資產(chǎn)使用壽命結(jié)束時(shí)����,處置資產(chǎn)所收到或者支付的凈現(xiàn)金流量����。

(3)預(yù)計(jì)資產(chǎn)未來現(xiàn)金流量應(yīng)當(dāng)考慮的因素

?���、僖再Y產(chǎn)的當(dāng)前狀況為基礎(chǔ)預(yù)計(jì)資產(chǎn)未來現(xiàn)金流量;

即����,不應(yīng)當(dāng)包括與將來可能會發(fā)生的、尚未作出承諾的重組事項(xiàng)或者與資產(chǎn)改良有關(guān)的預(yù)計(jì)未來現(xiàn)金流量����。

②預(yù)計(jì)資產(chǎn)未來現(xiàn)金流量不應(yīng)當(dāng)包括籌資活動(dòng)和所得稅收付產(chǎn)生的現(xiàn)金流量����;

③對通貨膨脹因素的考慮應(yīng)當(dāng)和折現(xiàn)率相一致����;

12、 ?���、苌婕皟?nèi)部轉(zhuǎn)移價(jià)格的需要作調(diào)整����。即調(diào)整成公平交易中的公允價(jià)格����。

(4)預(yù)計(jì)資產(chǎn)未來現(xiàn)金流量的方法

①傳統(tǒng)法:即使用的是單一的未來每期預(yù)計(jì)現(xiàn)金流量和單一的折現(xiàn)率計(jì)算資產(chǎn)未來現(xiàn)金流量的現(xiàn)值����。

②期望現(xiàn)金流量法:即根據(jù)每期現(xiàn)金流量期望值進(jìn)行預(yù)計(jì),每期現(xiàn)金流量期望值按照每種可能情況下的現(xiàn)金流量與其發(fā)生概率加權(quán)計(jì)算����。

(二)折現(xiàn)率的預(yù)計(jì)

折現(xiàn)率應(yīng)當(dāng)是反映當(dāng)前市場貨幣時(shí)間價(jià)值和資產(chǎn)特定風(fēng)險(xiǎn)的稅前利率����。是企業(yè)的必要報(bào)酬率。

確定折現(xiàn)率時(shí)����,按先后順序:首先依據(jù)資產(chǎn)的市場利率;其次考慮替代利率����。

估計(jì)替代利率時(shí)����,可以以企業(yè)加權(quán)平均資金成本����、增量借款利率或者其他相關(guān)市場借款利率為

13、依據(jù)����,并適當(dāng)考慮與資產(chǎn)預(yù)計(jì)現(xiàn)金流量有關(guān)的特定風(fēng)險(xiǎn)、有關(guān)政治風(fēng)險(xiǎn)����、貨幣風(fēng)險(xiǎn)和價(jià)格風(fēng)險(xiǎn)等,以及資產(chǎn)剩余壽命期間的貨幣時(shí)間價(jià)值和其他相關(guān)因素����,比如資產(chǎn)未來現(xiàn)金流量金額及其時(shí)間的預(yù)計(jì)離散程度、資產(chǎn)內(nèi)在不確定性的定價(jià)等����。

折現(xiàn)率一般只用一個(gè),特殊情況下各期可以不同����。

(三)未來現(xiàn)金流量現(xiàn)值的預(yù)計(jì)

資產(chǎn)未來現(xiàn)金流量現(xiàn)值的計(jì)算公式如下:

資產(chǎn)未來現(xiàn)金流量的現(xiàn)值(PV)= ∑[第t年預(yù)計(jì)資產(chǎn)未來現(xiàn)金流量(NCFt)÷(1+折現(xiàn)率R)t]

注:這個(gè)現(xiàn)值的計(jì)算公式與金融資產(chǎn)處的相同����?���!?

(四)外幣未來現(xiàn)金流量及其現(xiàn)值的預(yù)計(jì)

首先,計(jì)算外幣未來現(xiàn)金流量現(xiàn)值����。如將未來的美元收入,按

14����、照美元的折現(xiàn)率,計(jì)算現(xiàn)值����。

其次����,將該外幣現(xiàn)值按照當(dāng)日的即期匯率折算為記賬本位幣。如把美元的現(xiàn)值����,乘以人民幣匯率����,計(jì)算出人民幣現(xiàn)值����。

注意:前兩步順序不能顛倒。

最后����,與資產(chǎn)公允價(jià)值減去處置費(fèi)用后的凈額以及資產(chǎn)的賬面價(jià)值比較,以確定減值����。

資產(chǎn)減值損失的處理

一、資產(chǎn)減值損失確認(rèn)與計(jì)量的一般原則

減值損失=可收回金額-賬面價(jià)值

賬面價(jià)值=賬面余額-累計(jì)折舊(或累計(jì)攤銷)-減值準(zhǔn)備(本期末計(jì)提減值前的余額)

資產(chǎn)減值損失確認(rèn)后����,減值資產(chǎn)的折舊或者攤銷費(fèi)用,應(yīng)按新的資產(chǎn)賬面價(jià)值作相應(yīng)調(diào)整����。

資產(chǎn)減值損失一經(jīng)確認(rèn)不得轉(zhuǎn)回。但是����,遇到資產(chǎn)處置����、出售����、對外

15、投資����、以非貨幣性資產(chǎn)交換方式換出、在債務(wù)重組中抵償債務(wù)等情況����,同時(shí)符合資產(chǎn)終止確認(rèn)條件的,企業(yè)應(yīng)當(dāng)將相關(guān)資產(chǎn)減值準(zhǔn)備予以轉(zhuǎn)銷����。

資產(chǎn)負(fù)債表中,按賬面價(jià)值反映資產(chǎn)金額����。

二����、資產(chǎn)減值損失的賬務(wù)處理

借:資產(chǎn)減值損失

貸:固定資產(chǎn)減值準(zhǔn)備

在建工程減值準(zhǔn)備

投資性房地產(chǎn)減值準(zhǔn)備

無形資產(chǎn)減值準(zhǔn)備

商譽(yù)減值準(zhǔn)備

長期股權(quán)投資減值準(zhǔn)備

生產(chǎn)性生物資產(chǎn)減值準(zhǔn)備

資產(chǎn)組

資產(chǎn)組的認(rèn)定

有跡象表明一項(xiàng)資產(chǎn)可能發(fā)生減值的����,企業(yè)應(yīng)當(dāng)以單項(xiàng)資產(chǎn)為基礎(chǔ)估計(jì)其可收回金額����。企業(yè)難以對單項(xiàng)資產(chǎn)的可收回金額進(jìn)行估計(jì)的,應(yīng)當(dāng)以該資產(chǎn)所屬的

16����、資產(chǎn)組為基礎(chǔ)確定資產(chǎn)組的可收回金額。

資產(chǎn)組是指企業(yè)可以認(rèn)定的最小資產(chǎn)組合����,其產(chǎn)生的現(xiàn)金流入應(yīng)當(dāng)基本上獨(dú)立于其他資產(chǎn)或資產(chǎn)組產(chǎn)生的現(xiàn)金流入。(每一單項(xiàng)資產(chǎn)都不能單獨(dú)產(chǎn)生現(xiàn)金流量����,只有一起才能賺錢)

認(rèn)定資產(chǎn)組應(yīng)當(dāng)考慮的因素

1、 應(yīng)當(dāng)以資產(chǎn)組產(chǎn)生的主要現(xiàn)金流入是否獨(dú)立于其他資產(chǎn)或者資產(chǎn)組的現(xiàn)金流入為依據(jù)����。能否獨(dú)立產(chǎn)生現(xiàn)金流入是最關(guān)鍵的因素。

2����、 應(yīng)當(dāng)考慮企業(yè)管理層對生產(chǎn)經(jīng)營活動(dòng)的管理或者監(jiān)控方式(如是按照生產(chǎn)線����、業(yè)務(wù)種類還是按照地區(qū)或者區(qū)域等)和對資產(chǎn)的持續(xù)使用或者處置的決策方式等����。

資產(chǎn)組一經(jīng)確定,各個(gè)會計(jì)期間應(yīng)當(dāng)保持一致����,不得隨意變更,如需變更����,企業(yè)管理層證明該變更是合理的,并

17����、在附注中說明。

資產(chǎn)組減值測試

原理:資產(chǎn)組減值測試的原理和單項(xiàng)資產(chǎn)一致,即企業(yè)需要預(yù)計(jì)資產(chǎn)組的可收回金額和計(jì)算資產(chǎn)組的賬面價(jià)值,并進(jìn)行比較,如果資產(chǎn)組的可收回金額低于其賬面價(jià)值,表明資產(chǎn)組發(fā)生了減值,應(yīng)當(dāng)予以確認(rèn)����。

資產(chǎn)組賬面價(jià)值和可回收金額的確定

1、資產(chǎn)組賬面價(jià)值的確定基礎(chǔ)應(yīng)當(dāng)與其可收回金額的確定方式相一致。資產(chǎn)組的可收回金額,應(yīng)當(dāng)按照該資產(chǎn)組的公允價(jià)值減去處置費(fèi)用后的凈額與其預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值兩者之間較高者確定����。資產(chǎn)組的賬面價(jià)值應(yīng)當(dāng)包括可直接歸屬于資產(chǎn)組與可以合理和一致地分?jǐn)傊临Y產(chǎn)組的資產(chǎn)賬面價(jià)值,通常不應(yīng)當(dāng)包括已確認(rèn)負(fù)債的賬面價(jià)值,但如不考慮該負(fù)債金額就無法確定資產(chǎn)組可收

18����、回金額的除外。

2����、資產(chǎn)組處置時(shí)如要求購買者承擔(dān)一項(xiàng)負(fù)債(如環(huán)境恢復(fù)負(fù)債等)、該負(fù)債金額已經(jīng)確認(rèn)并計(jì)入相關(guān)資產(chǎn)賬面價(jià)值,而且企業(yè)只能取得包括上述資產(chǎn)和負(fù)債在內(nèi)的單一公允價(jià)值減去處置費(fèi)用后的凈額的,為了比較資產(chǎn)組的賬面價(jià)值和可收回金額,在確定資產(chǎn)組的賬面價(jià)值及其預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值時(shí),應(yīng)當(dāng)將已確認(rèn)的負(fù)債金額從中扣除����。

減值損失的做題步驟:

1.首先計(jì)算資產(chǎn)組的可收回價(jià)值低于其賬面價(jià)值的差額(應(yīng)提足準(zhǔn)備)

2.將應(yīng)提足準(zhǔn)備先沖減商譽(yù)

3.當(dāng)商譽(yù)不夠抵或沒有商譽(yù)時(shí),應(yīng)將此損失按資產(chǎn)組中資產(chǎn)的賬面比例分?jǐn)傊粮黜?xiàng)資產(chǎn)����。

4.抵減后的資產(chǎn)賬面價(jià)值不得低于以下三項(xiàng)指標(biāo)的最高者:

(1)公

19、允價(jià)值-處置費(fèi)用 ?���。?)預(yù)計(jì)未來流量現(xiàn)值 (3)零

說明:該三者中的最高者就是該資產(chǎn)的可收回金額����,“抵減后的各資產(chǎn)的賬面價(jià)值不得低于其可收回金額”(也就是說不得在單項(xiàng)資產(chǎn)自身減值損失的基礎(chǔ)上再追加減值損失)����。

1. 因4而導(dǎo)致的未能分?jǐn)偟臏p值損失金額����,按照資產(chǎn)組中其他各項(xiàng)資產(chǎn)的賬面價(jià)值所占比重進(jìn)行分?jǐn)偂?

會計(jì)分錄:

借:資產(chǎn)減值損失

貸:商譽(yù)減值準(zhǔn)備

固定資產(chǎn)減值準(zhǔn)備

無形資產(chǎn)減值準(zhǔn)備

總部資產(chǎn)減值

企業(yè)總部資產(chǎn)包括企業(yè)集團(tuán)或其事業(yè)部的辦公樓、電子數(shù)據(jù)處理設(shè)備����、研發(fā)中心等資產(chǎn)?���?偛抠Y產(chǎn)的顯著特征是難以脫離其他資產(chǎn)或者資產(chǎn)組產(chǎn)生獨(dú)立的現(xiàn)金流入,而且

20����、其賬面價(jià)值難以完全歸屬于某一資產(chǎn)組。因此難以單獨(dú)進(jìn)行減值測試����,要結(jié)合其他資產(chǎn)組或資產(chǎn)組組合。

涉及總部資產(chǎn)減值損失的處理過程:企業(yè)對某一資產(chǎn)組進(jìn)行減值測試����,應(yīng)當(dāng)先認(rèn)定所有與該資產(chǎn)組相關(guān)的總部資產(chǎn)����,再根據(jù)相關(guān)總部資產(chǎn)能否按照合理和一致的基礎(chǔ)分?jǐn)傊猎撡Y產(chǎn)組分別下列情況處理����。

1.對于相關(guān)總部資產(chǎn)能夠按照合理和一致的基礎(chǔ)分?jǐn)傊猎撡Y產(chǎn)組的部分����,應(yīng)當(dāng)將該部分總部資產(chǎn)的賬面價(jià)值分?jǐn)傊猎撡Y產(chǎn)組,再據(jù)以比較該資產(chǎn)組的賬面價(jià)值(包括已分?jǐn)偟目偛抠Y產(chǎn)的賬面價(jià)值部分)和可收回金額����,相關(guān)減值損失的處理順序和方法與資產(chǎn)組減值損失的處理順序相同。(1.將總部資產(chǎn)賬面價(jià)值分?jǐn)傊粮髻Y產(chǎn)組����,再計(jì)算出分配后各資產(chǎn)組的賬面價(jià)

21、值2.進(jìn)行減值測試����,含總部資產(chǎn)價(jià)值的各資產(chǎn)組賬面價(jià)值與其可收回金額比較3.若減值,將減值損失分?jǐn)傊量偛抠Y產(chǎn)和資產(chǎn)組本身4.計(jì)算資產(chǎn)組各單項(xiàng)資產(chǎn)減值損失)

2.對于相關(guān)總部資產(chǎn)中有部分資產(chǎn)難以按照合理和一致的基礎(chǔ)分?jǐn)傊猎撡Y產(chǎn)組的����,應(yīng)當(dāng)按照下列步驟處理:

首先����,在不考慮相關(guān)總部資產(chǎn)的情況下����,估計(jì)和比較資產(chǎn)組的賬面價(jià)值和可收回金額,并按照前述有關(guān)資產(chǎn)組減值測試的順序和方法處理����。

其次,認(rèn)定由若干個(gè)資產(chǎn)組組成的最小的資產(chǎn)組組合����,該資產(chǎn)組組合應(yīng)當(dāng)包括所測試的資產(chǎn)組與可以按照合理和一致的基礎(chǔ)將該部分總部資產(chǎn)的賬面價(jià)值分?jǐn)偲渖系牟糠帧?

最后,比較所認(rèn)定的資產(chǎn)組組合的賬面價(jià)值(包括已分?jǐn)?/p>

22����、的總部資產(chǎn)的賬面價(jià)值部分)和可收回金額,相關(guān)減值損失的處理順序和方法與資產(chǎn)組減值損失的處理順序相同����。

注:含有使用壽命的資產(chǎn)組,注意計(jì)算賬面價(jià)值時(shí)考濾權(quán)數(shù)����。

1.求權(quán)重����,設(shè)最低使用壽命為1����,或直接/最低使用壽命

2.加權(quán)計(jì)算后的賬面價(jià)值,權(quán)重*資產(chǎn)組賬面價(jià)值

3.分?jǐn)偙壤ǜ髻Y產(chǎn)組加權(quán)后的賬面價(jià)值/各資產(chǎn)組加權(quán)后賬面價(jià)值的合計(jì)數(shù))

4.將總部資產(chǎn)分?jǐn)偟礁髻Y產(chǎn)組����,(分?jǐn)偙壤?總部資產(chǎn)的賬面價(jià)值)

5.包括分?jǐn)偪偛抠Y產(chǎn)的各資產(chǎn)組賬面價(jià)值(總部的部份+資產(chǎn)組部份)

6.將第5項(xiàng)與可收回金額比較����,確認(rèn)是否存在減值。

7.分?jǐn)偤?���,賬面價(jià)值不得低于以下三項(xiàng):公允價(jià)值-處置費(fèi)用,預(yù)計(jì)末來現(xiàn)金

23����、流量現(xiàn)值,0

補(bǔ):資產(chǎn)組減值的三個(gè)層次 資產(chǎn)組減值的確定����,應(yīng)分為三個(gè)層次:第一層次為攤?cè)肟偛抠Y產(chǎn)(能夠分?jǐn)偟牟糠郑?���;第二層次為攤?cè)肷套u(yù)����;第三層次為構(gòu)建資產(chǎn)組組合(包含不能分?jǐn)偟目偛抠Y產(chǎn))。

1.第一層次:攤?cè)肟偛抠Y產(chǎn)

攤?cè)肟偛抠Y產(chǎn)����,是指將“能按合理和一致的基礎(chǔ)分?jǐn)偟目偛抠Y產(chǎn)”分?jǐn)偧尤牒唵钨Y產(chǎn)組,新資產(chǎn)組稱之為“第一層次資產(chǎn)組”����。接受某總部資產(chǎn)服務(wù)的所有簡單資產(chǎn)組,均應(yīng)參與分?jǐn)傉J(rèn)領(lǐng)該總部資產(chǎn)����,比如,某企業(yè)存在A����、B、C三個(gè)資產(chǎn)組����,總部資產(chǎn)M的服務(wù)對象是A和B����,則M應(yīng)攤?cè)階和B����,而C不參與分?jǐn)偂?

(1)計(jì)算第一層次資產(chǎn)組的減值損失

資產(chǎn)組賬面價(jià)值=資產(chǎn)組單項(xiàng)資產(chǎn)+總部資產(chǎn)

24����、分?jǐn)傤~

資產(chǎn)組減值損失=資產(chǎn)組賬面價(jià)值-資產(chǎn)組可收回金額

計(jì)算時(shí),注意上面的注����。

?���。?)分?jǐn)倻p值損失

資產(chǎn)組的減值損失計(jì)算出來之后,按組內(nèi)單項(xiàng)資產(chǎn)賬面價(jià)值的比重分?jǐn)倻p值損失����。

受單項(xiàng)資產(chǎn)自身減值金額限制而未分?jǐn)偟臏p值損失,向組內(nèi)其他資產(chǎn)進(jìn)行二次分?jǐn)?���。二次分?jǐn)傄越M內(nèi)其他資產(chǎn)確認(rèn)初次分?jǐn)倻p值損失后的賬面價(jià)值為基礎(chǔ)����。

2.第二層次:攤?cè)肷套u(yù)

資產(chǎn)組包含的單項(xiàng)資產(chǎn)的賬面價(jià)值����,在確認(rèn)了第一層次資產(chǎn)組減值損失之后,再將商譽(yù)攤?cè)胧芷溆绊懙馁Y產(chǎn)組����,形成“第二層次資產(chǎn)組”。商譽(yù)減值測試也存在需要分?jǐn)傆?jì)入資產(chǎn)組組合的情況����,其原理與分?jǐn)傆?jì)入資產(chǎn)組相同。

?���。?)計(jì)算第二層次資產(chǎn)

25、組的減值損失

資產(chǎn)組賬面價(jià)值=資產(chǎn)組單項(xiàng)資產(chǎn)+總部資產(chǎn)分?jǐn)傤~+商譽(yù)分?jǐn)傤~

資產(chǎn)組減值損失=資產(chǎn)組賬面價(jià)值-資產(chǎn)組可收回金額

值得說明的是����,第二層次資產(chǎn)組的可收回金額,與第一層次資產(chǎn)組的可收回金額����,通常是相等的(通常就是該資產(chǎn)組的未來現(xiàn)金流量現(xiàn)值)����。

?���。?)分?jǐn)倻p值損失

資產(chǎn)組減值損失,首先用于抵減商譽(yù)分?jǐn)傤~����;剩余的部分,按資產(chǎn)組包含的單項(xiàng)資產(chǎn)和總部資產(chǎn)分?jǐn)傤~的賬面價(jià)值比重分?jǐn)偂?

單項(xiàng)資產(chǎn)分?jǐn)偟臏p值損失����,不應(yīng)超過其自身的減值金額。由此未分?jǐn)偟臏p值損失����,按組內(nèi)其他單項(xiàng)資產(chǎn)賬面價(jià)值的比重進(jìn)行二次分?jǐn)偂?

3.第三層次:構(gòu)建資產(chǎn)組組合

不能分?jǐn)偟目偛抠Y產(chǎn)����,

26、無法通過單個(gè)資產(chǎn)組來確定其減值����,因此����,應(yīng)將不能分?jǐn)偟目偛抠Y產(chǎn)與其服務(wù)的全部資產(chǎn)組����,構(gòu)建一個(gè)資產(chǎn)組組合。然后將該資產(chǎn)組組合的減值損失����,分?jǐn)傊疗浒娜抠Y產(chǎn)組和總部資產(chǎn),從而確定不能分?jǐn)偟目偛抠Y產(chǎn)的減值����。值得說明的是,資產(chǎn)組組合中包含的資產(chǎn)組����,是指確認(rèn)了第二層次資產(chǎn)組減值損失之后的資產(chǎn)組。

?���。?)計(jì)算資產(chǎn)組組合的減值損失

資產(chǎn)組組合賬面價(jià)值=各資產(chǎn)組賬面價(jià)值+不能分?jǐn)偟目偛抠Y產(chǎn)賬面價(jià)值

資產(chǎn)組組合減值損失=資產(chǎn)組組合賬面價(jià)值-資產(chǎn)組組合可收回金額

(2)分?jǐn)倻p值損失

資產(chǎn)組組合的減值損失,按資產(chǎn)組組合包含的各資產(chǎn)組和不能分?jǐn)偟目偛抠Y產(chǎn)的賬面價(jià)值比重分?jǐn)偂?

分?jǐn)?/p>

27����、至各資產(chǎn)組的減值損失,比照第二層次資產(chǎn)組減值損失的原則處理����,即,若資產(chǎn)組包含了商譽(yù)的����,分?jǐn)偟臏p值損失首先用于抵減商譽(yù)的賬面價(jià)值,剩余的減值損失分?jǐn)傊临Y產(chǎn)組內(nèi)其他資產(chǎn)����。單項(xiàng)資產(chǎn)分?jǐn)偟臏p值損失,不應(yīng)超過其自身的減值金額����;由此未分?jǐn)偟臏p值損失,按組內(nèi)其他單項(xiàng)資產(chǎn)賬面價(jià)值的比重進(jìn)行二次分?jǐn)偂?

商譽(yù)減值

一����,商譽(yù)測試的要求

1.商譽(yù)應(yīng)當(dāng)結(jié)合與其相關(guān)的資產(chǎn)組或者資產(chǎn)組合進(jìn)行減值測試����,

2.已分?jǐn)偵套u(yù)的資產(chǎn)組或資產(chǎn)組組合����,不論有無減值跡象����,每年都應(yīng)當(dāng)與其可收回金額進(jìn)行減值測試

3.對于因企業(yè)合并形成的商譽(yù)的賬面價(jià)值,應(yīng)自購買日起按合理的方法分?jǐn)傊临Y產(chǎn)組����,或資產(chǎn)組組合

二,方法及會計(jì)處理(基本上同

28����、總部資產(chǎn)減值處理方法)

在對包含商譽(yù)的相關(guān)資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測試時(shí),如與商譽(yù)相關(guān)的資產(chǎn)組或者資產(chǎn)組組合存在減值跡象的����,應(yīng)當(dāng)按照以下步驟處理:

首先,對不包含商譽(yù)的資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測試����,計(jì)算可收回金額,并與相關(guān)賬面價(jià)值相比較����,確認(rèn)相應(yīng)的減值損失����。

其次����,再對包含商譽(yù)的資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測試,比較這些相關(guān)資產(chǎn)組或者資產(chǎn)組組合的賬面價(jià)值(包括所分?jǐn)偟纳套u(yù)的賬面價(jià)值部分)與其可收回金額����,如相關(guān)資產(chǎn)組或者資產(chǎn)組組合的可收回金額低于其賬面價(jià)值的,應(yīng)當(dāng)確認(rèn)商譽(yù)的減值損失����。

再次,減值損失金額應(yīng)當(dāng)先抵減分?jǐn)傊临Y產(chǎn)組或者資產(chǎn)組組合中商譽(yù)的賬面價(jià)值����,再根據(jù)資產(chǎn)組或資

29、產(chǎn)組組合中除商譽(yù)之外的其他各項(xiàng)資產(chǎn)的賬面價(jià)值所占比重����,按比例抵減其他各項(xiàng)資產(chǎn)的賬面價(jià)值。相關(guān)減值損失的處理順序和方法與資產(chǎn)組減值損失的處理順序相同����。

三,存在少數(shù)股東權(quán)益情況下的商譽(yù)減值測試

1.根據(jù)企業(yè)合并中的規(guī)定����,在合并財(cái)務(wù)報(bào)表中反映的商譽(yù),不包括子公司歸屬于少數(shù)股東的商譽(yù)����,但對相關(guān)的資產(chǎn)組或組合進(jìn)行減值測試時(shí),應(yīng)將歸屬于少數(shù)股東權(quán)益的商譽(yù)包括在內(nèi)����,調(diào)整資產(chǎn)組的賬面價(jià)值

2.根據(jù)調(diào)整后的資產(chǎn)組賬面價(jià)值與可收回金額進(jìn)行比較(可收回金額的預(yù)計(jì)包括了少數(shù)股東在商譽(yù)中的權(quán)益價(jià)值部份),再確定是否存在減值����。

3.已發(fā)生減值的,按規(guī)定作處理����,但由于上述減值包括了應(yīng)由少數(shù)股東權(quán)益承擔(dān)的部份

30、����,應(yīng)先將該損失在可歸屬于母公司和少數(shù)股東權(quán)益之是按比較進(jìn)行分?jǐn)?���,以確認(rèn)歸屬于母公司的商譽(yù)減值損失����。

當(dāng)“資產(chǎn)組賬面價(jià)值+歸屬于少數(shù)股東權(quán)益的商譽(yù)”>可收回金額時(shí)→差額為資產(chǎn)減值損失,首先抵減商譽(yù)的價(jià)值(該商譽(yù)減值損失包括了應(yīng)由少數(shù)股東權(quán)益承擔(dān)的部分)→確認(rèn)歸屬于母公司的商譽(yù)減值損失(將商譽(yù)的減值損失在可歸屬于母公司和少數(shù)股東權(quán)益之間按比例進(jìn)行分?jǐn)偅?

做題步驟:

1.確認(rèn)商譽(yù)����。包括少數(shù)股東商譽(yù)。(少數(shù)股東商譽(yù)=合并商譽(yù)/持股比例×少數(shù)持股比)����。

2.(商譽(yù)+可辨認(rèn)資產(chǎn)帳面價(jià)值)之和與可收回金額相比,計(jì)算出減值損失����。

3.分?jǐn)倱p失。

(1)先沖減商譽(yù)(包括合并商譽(yù)����、少數(shù)股東商譽(yù))。 (2)再沖減可可辨認(rèn)資產(chǎn)帳面價(jià)值����。

7

高頓財(cái)經(jīng)CPA培訓(xùn)中心

電話:400-600-8011 網(wǎng)址: 微信公眾號:gaoduncpa

CPA會計(jì)學(xué)習(xí)筆記: 第08章 資產(chǎn)減值

CPA會計(jì)學(xué)習(xí)筆記: 第08章 資產(chǎn)減值