《第九章 銷售與收款循環(huán)審計(jì)(1)》由會(huì)員分享����,可在線閱讀,更多相關(guān)《第九章 銷售與收款循環(huán)審計(jì)(1)(9頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索����。

1、第九章 銷售與收款循環(huán)審計(jì)

1��、應(yīng)收賬款審計(jì)—-函證結(jié)果分析

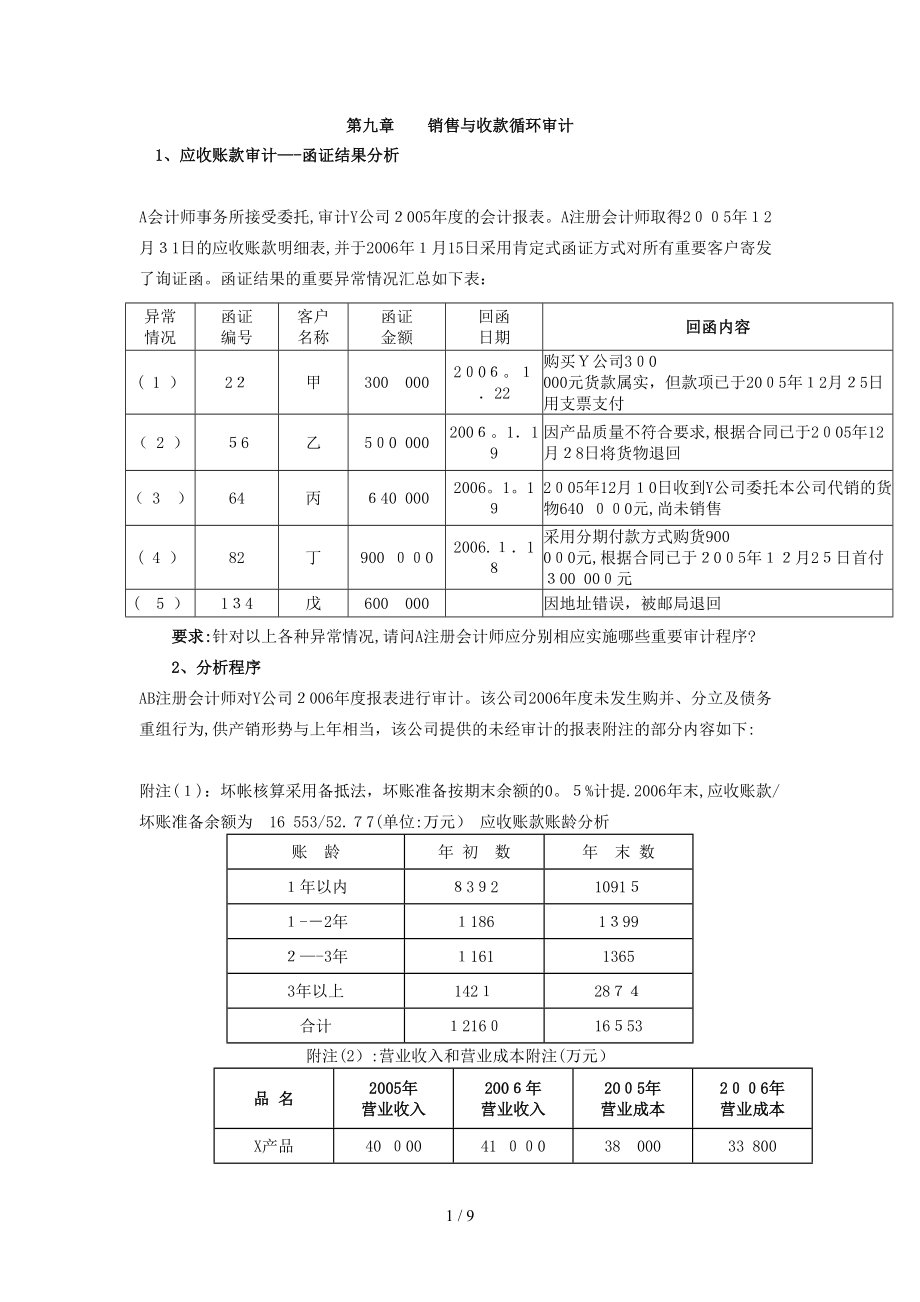

A會(huì)計(jì)師事務(wù)所接受委托,審計(jì)Y公司2005年度的會(huì)計(jì)報(bào)表�����。A注冊(cè)會(huì)計(jì)師取得2005年12月31日的應(yīng)收賬款明細(xì)表,并于2006年1月15日采用肯定式函證方式對(duì)所有重要客戶寄發(fā)了詢證函。函證結(jié)果的重要異常情況匯總?cè)缦卤恚?

異常

情況

函證

編號(hào)

客戶

名稱

函證

金額

回函

日期

回函內(nèi)容

( 1 )

22

甲

300 000

2006�����。1.22

購(gòu)買Y公司300 000元貨款屬實(shí)��,但款項(xiàng)已于2005年12月25日用支票支付

( 2 )

56

乙

500 000

2006��。1.

2�����、19

因產(chǎn)品質(zhì)量不符合要求,根據(jù)合同已于2005年12月28日將貨物退回

( 3?���。?

64

丙

640 000

2006。1�����。19

2005年12月10日收到Y(jié)公司委托本公司代銷的貨物640 000元,尚未銷售

( 4 )

82

丁

900 000

2006.1.18

采用分期付款方式購(gòu)貨900 000元,根據(jù)合同已于2005年12月25日首付300 000元

( 5 )

134

戊

600 000

因地址錯(cuò)誤�,被郵局退回

要求:針對(duì)以上各種異常情況,請(qǐng)問A注冊(cè)會(huì)計(jì)師應(yīng)分別相應(yīng)實(shí)施哪些重要審計(jì)程序?

2、分析程序 AB注冊(cè)會(huì)計(jì)師對(duì)Y公司2006年

3���、度報(bào)表進(jìn)行審計(jì)����。該公司2006年度未發(fā)生購(gòu)并、分立及債務(wù)重組行為,供產(chǎn)銷形勢(shì)與上年相當(dāng)��,該公司提供的未經(jīng)審計(jì)的報(bào)表附注的部分內(nèi)容如下:

附注(1):壞帳核算采用備抵法��,壞賬準(zhǔn)備按期末余額的0��。5%計(jì)提.2006年末,應(yīng)收賬款/壞賬準(zhǔn)備余額為 16 553/52.77(單位:萬(wàn)元) 應(yīng)收賬款賬齡分析

賬 齡

年 初 數(shù)

年 末 數(shù)

1年以內(nèi)

8392

10915

1--2年

1186

1399

2—-3年

1161

1365

3年以上

1421

2874

合計(jì)

12160

16553

附注(2):營(yíng)業(yè)收入和營(yíng)業(yè)成本附注(萬(wàn)元)

品 名

20

4����、05年

營(yíng)業(yè)收入

2006年

營(yíng)業(yè)收入

2005年

營(yíng)業(yè)成本

2006年

營(yíng)業(yè)成本

X產(chǎn)品

40 000

41 000

38 000

33 800

Y產(chǎn)品

20?��。?0

20 020

19 000

19 019

合 計(jì)

60?��。?0

61 020

57 000

52 819

附注(3):應(yīng)交稅金明細(xì)附注

項(xiàng)目

2005、12�、31賬面余額

2006、12����、31賬面余額

稅率

增值稅

—7499 678.52

-5956 448。19

17%

城市維護(hù)建設(shè)稅

235 778.14

23 770.89

7%

企業(yè)所得稅

—1

5�����、0 532 776。65

-8778 362.54

33%

合計(jì)

-17 796 676.65

-14 711?����。?9.84

要求:假定上述附注內(nèi)容中的年初數(shù)和上年比較數(shù)均審核無誤,請(qǐng)運(yùn)用專業(yè)判斷和分析性復(fù)核方法,分別指出以上附注中可能存在的不合理之處��,并說明理由��。

3�、銷售確認(rèn)的審計(jì) 注冊(cè)會(huì)計(jì)師李一在審查某公司2005年度銷售收入時(shí),發(fā)現(xiàn)以下情況:

(1)12月15日公司工會(huì)領(lǐng)用A產(chǎn)品1200元�����,未作銷售��;

(2)12月19日甲客戶退回A產(chǎn)品5000元,產(chǎn)品已收到�����,未作賬務(wù)處理��;

(3)12月24日銷售B產(chǎn)品43500元�����,貨款已收到,商品已發(fā)出,

6�、未入賬;

(4)12月27日出口B產(chǎn)品20000美元,該公司按當(dāng)月1日匯率折算��,當(dāng)月1日

匯率為8.15����。該公司財(cái)務(wù)制度規(guī)定,應(yīng)按業(yè)務(wù)發(fā)生時(shí)的匯率記賬��。

要求:(1)指出上述情況中存在的問題;

(2)作出相應(yīng)的會(huì)計(jì)分錄�����。

4����、銷售截止審計(jì) 注冊(cè)會(huì)計(jì)師李一2007年2月15日接受委托���,對(duì)Y公司的2006年度報(bào)表進(jìn)行審計(jì)�。對(duì)12月份的主營(yíng)業(yè)務(wù)收入實(shí)施截止測(cè)試如下:

主營(yíng)業(yè)務(wù)收入截止測(cè)試表(單位:元)

客戶

名稱

發(fā) 票 內(nèi) 容

記 賬 憑 證

出 庫(kù) 單

日 期

金 額

日 期

日 期

A

2006年12月20日

78 00

7�、0

2006年12月23日

2006年12月21日

B

2006年12月26日

58 000

2007年1月9日

2006年12月27日

C

2006年12月28日

65 000

2007年1月11日

2006年12月29日

D

2006年12月29日

77 000

2007年1月12日

2006年12月29日

E

2007年1月3日

40 000

2007年1月3日

2007年1月2日

要求:指出存在問題,并提出處理意見,編制調(diào)整分錄,調(diào)整報(bào)表�。假定所得稅稅率為30%����,法定盈余公積金和公益金提取標(biāo)準(zhǔn)各為10%。

5����、銷售截止——追蹤審計(jì): A

8�����、����、B注冊(cè)會(huì)計(jì)師在審計(jì)X公司2006年度會(huì)計(jì)報(bào)表時(shí),通過實(shí)施銷售截止測(cè)試,發(fā)現(xiàn)X公司2007年1月主營(yíng)業(yè)務(wù)收入明細(xì)賬和主營(yíng)業(yè)務(wù)成本明細(xì)賬記載的一批甲產(chǎn)品銷售業(yè)務(wù),在2006年12月已收妥款項(xiàng),并符合收入確認(rèn)條件,但在當(dāng)月未作任何會(huì)計(jì)處理����,而在2007年1月作了如下會(huì)計(jì)處理:

借:銀行存款 117萬(wàn)元����,

貸:主營(yíng)業(yè)務(wù)收入 100萬(wàn)元

應(yīng)交稅費(fèi)—-應(yīng)交增值稅(銷項(xiàng))17萬(wàn)元;

同時(shí),借:主營(yíng)業(yè)務(wù)成本 78萬(wàn)元

貸:存貨——甲產(chǎn)品 78萬(wàn)元���。

在對(duì)2006年度報(bào)表審計(jì)時(shí)�����,A�����、B注冊(cè)會(huì)計(jì)師建議將上述會(huì)

9�、計(jì)處理作調(diào)整分錄和報(bào)表����。X公司調(diào)整了2006年度會(huì)計(jì)報(bào)表,但未調(diào)整2007年度的相關(guān)賬戶和會(huì)計(jì)報(bào)表�。

要求:請(qǐng)回答A��、B注冊(cè)會(huì)計(jì)師是否需要提出審計(jì)處理意見��?如需提出審計(jì)調(diào)整建議��,請(qǐng)直接列示調(diào)整分錄(不考慮對(duì)X公司2007年度的企業(yè)所得稅��、期末結(jié)轉(zhuǎn)損益及利潤(rùn)分配的影響)����。

第十章 采購(gòu)與付款循環(huán)審計(jì)

1、資料:審計(jì)人員在審計(jì)甲公司的固定資產(chǎn)項(xiàng)目時(shí),發(fā)現(xiàn)以下異常情況:

固定資產(chǎn)名稱

固定資產(chǎn)明細(xì)賬

固定資產(chǎn)卡片

實(shí)存數(shù)量

A

10

10

8

B

8

8

9

C

10

9

10

D

3

2

2

要求: 請(qǐng)分析產(chǎn)生以上各種情況的原因�����,并提出

10�����、相應(yīng)的調(diào)整建議�����。

提示: A應(yīng)分析實(shí)物短少的原因;B應(yīng)分析實(shí)物多出的原因.

2���、審計(jì)人員查閱甲公司2006年11月與12月的應(yīng)付賬款明細(xì)賬,發(fā)現(xiàn)下列會(huì)計(jì)分錄:

借:銀行存款 180 000

貸:應(yīng)付賬款-—A公司 180 000

所附原始憑證為銀行進(jìn)賬單回單和向A公司開出的發(fā)貨票.發(fā)貨票上注明貨款為153 846元, 增值稅為26 154元,合計(jì)180 000元����。

假定該筆業(yè)務(wù)的銷售利潤(rùn)為100 000元�,所得稅稅率為33%.

要求: 指出存在問題,并提出處理

11�����、意見

3、審計(jì)人員審查甲公司預(yù)收賬款明細(xì)賬時(shí)����,發(fā)現(xiàn)9月6日的一張記賬憑證,會(huì)計(jì)分錄為:

借:銀行存款 190 000

貸:預(yù)收賬款——B公司 190 000

所附原始憑證為進(jìn)賬單和一份合同����,調(diào)閱產(chǎn)品明細(xì)賬,發(fā)現(xiàn)10月2日發(fā)出產(chǎn)品1 000件���,沒件成本150元����。相關(guān)運(yùn)輸單證表明該批產(chǎn)品已發(fā)出���。其會(huì)計(jì)分錄為:

借:應(yīng)收賬款—-B公司 150 000

貸:產(chǎn)成品 1

12�、50 000

第十一章 生產(chǎn)與存貨循環(huán)審計(jì)

1���、CPA受托對(duì)2006年末資產(chǎn)負(fù)債表進(jìn)行審計(jì)�。于2007年2月1日對(duì)存貨實(shí)施監(jiān)盤����,獲取資料如下:

(1)A材料2007、2��、1實(shí)存數(shù)為30 000公斤,2006���、12�、31賬面數(shù)為20 000公斤���。材料明細(xì)賬記錄:2007�����、1�����、1至1���、31入庫(kù)數(shù)是20 000公斤,出庫(kù)數(shù)是8 000公斤.

(2)B產(chǎn)品2007年2月1日實(shí)存數(shù)為10 000件���,2006年12月31日賬面數(shù)為8 000件.

2007年1月1日至1月31日入庫(kù)數(shù)是7 000件���,出庫(kù)數(shù)是2 000件���。

請(qǐng)分析2006年12月31日的A材料、B產(chǎn)品的實(shí)存數(shù)和賬存

13����、數(shù)是否相符?如果賬實(shí)不符,

說明對(duì)盈虧有何影響?為什么?

2�����、注冊(cè)會(huì)計(jì)師審計(jì)某公司年末存貨項(xiàng)目時(shí)發(fā)現(xiàn):(1)原材料明細(xì)賬中�,C材料數(shù)量是零,而金額是50萬(wàn)元;(2)D產(chǎn)品明細(xì)賬賬面結(jié)存數(shù)額小于實(shí)存數(shù)額20萬(wàn)元.(3)E材料結(jié)存數(shù)量和金額均為紅字(負(fù)數(shù))30萬(wàn)元.

要求:(1)說明造成存貨價(jià)值不實(shí)的原因有哪些?

(2)針對(duì)以上情況,應(yīng)如何進(jìn)行處理���?

第十一章《參考答案》:

1����、(1):A材料2006年12月31日實(shí)存數(shù) = 2007����、2、1實(shí)存數(shù) + 1�����、1至1、31

出庫(kù)數(shù) — 1��、1至1���、31入庫(kù)數(shù) = 30 000 + 8 000 - 20 000 = 1

14、8 000(公斤)

實(shí)存數(shù)18 000 — 賬存數(shù)20 000 = —2 000(公斤)

說明期末賬面結(jié)存虛增結(jié)存數(shù)量�����,從而高估期末存貨價(jià)值,虛增利潤(rùn)��。

原因:計(jì)算錯(cuò)誤�;故意少結(jié)轉(zhuǎn)發(fā)出材料成本,虛增利潤(rùn)�����。

2����、(1)C材料可能是賬上少結(jié)轉(zhuǎn)發(fā)出成本,從而造成賬上實(shí)物為零,還有金額�����。

(2)D產(chǎn)品可能是賬上多結(jié)轉(zhuǎn)發(fā)出成本,從而造成賬面結(jié)存金額小于實(shí)存金額;

或者購(gòu)入材料未入賬�����,而實(shí)物已納入盤存數(shù)之內(nèi)���;或者產(chǎn)品已經(jīng)銷售,而客戶尚未提取�。

(3)E材料可能是購(gòu)入尙未入賬而已被領(lǐng)用���;或者因?yàn)椴牧习l(fā)生溢余而未入賬�����。

第十二章 籌資與投資循環(huán)審計(jì)

15���、

1、2005年3月1日�����,甲公司經(jīng)批準(zhǔn)按面值發(fā)行15 000萬(wàn)元����、五年期����、票面利率為4����。2%、到期一次還本付息的債券���。籌集資金中的9 000萬(wàn)于3月1日用于建造廠房�,至年末尙為完工;另6 000萬(wàn)用于補(bǔ)充流動(dòng)資金。甲公司在年末沒有提取利息入賬���。

2�����、乙公司于2004年1月1日購(gòu)入三年期���、年利率4%、到期一次還本付息的國(guó)債100萬(wàn)元.購(gòu)入時(shí)分錄為:借:其他應(yīng)收款 100萬(wàn)����,貸:銀行存款 100萬(wàn)�。2006年12月31日

收回時(shí)���,分錄為:借:銀行存款 100萬(wàn)��,貸:其他應(yīng)收款 100萬(wàn)���。

3、甲企業(yè)2006年2月1日借日三年期貸款1 000萬(wàn)元����,年利率6%,到期一次還本付息.

16、

2月1日投入400萬(wàn)建造廠房,6月1日投入600萬(wàn)購(gòu)建生產(chǎn)線���。并于當(dāng)年12月1日完工投入使用����。年末計(jì)提全部利息分錄未:

借:在建工程 53萬(wàn)

財(cái)務(wù)費(fèi)用 2萬(wàn)

貸:長(zhǎng)期借款 55萬(wàn)

4���、A企業(yè)于2005年1月以520 000元購(gòu)入B企業(yè)10%的股權(quán),采用成本法核算��。當(dāng)年4月份收到40 000元的現(xiàn)金股利�����,2005年B企業(yè)實(shí)現(xiàn)盈利500 000元����。2006年1月A企業(yè)又出資800 000元購(gòu)買B企業(yè)25%的股份,采用權(quán)益法核算。2006年B企業(yè)實(shí)現(xiàn)盈利600 000元,分配現(xiàn)金股利200 000元��。

17����、A企業(yè)二年的主要分錄如下:

(1)2005年購(gòu)買時(shí):

借:長(zhǎng)期股權(quán)投資—-投資成本 520 000

貸:銀行存款 520 000

(2)2005年收到現(xiàn)金股利:

借:銀行存款 40 000

貸:投資收益 40 000

(3)2006年追加投資:

借:長(zhǎng)期股權(quán)投資——投資成本 800 000

貸:銀行存款

18���、 800 000

(4)2006年末確認(rèn)盈利210 000(600 000*35%)

借:應(yīng)收股利 210 000

貸:投資收益 210 000

(5)2006年末確認(rèn)股利70 000(200 000*35%)

借:投資收益 70?。?0

貸:長(zhǎng)期股權(quán)投資——損益調(diào)整 70 000

第十三章

19、 貨幣資金審計(jì)

1��、×公司2009年末未經(jīng)審計(jì)的資產(chǎn)負(fù)責(zé)表部分項(xiàng)目如下:

應(yīng)收賬款為借方1 500萬(wàn)元,其他應(yīng)收款為借方169萬(wàn)元,預(yù)收賬款為貸方210萬(wàn)元�����,壞賬準(zhǔn)備為貸方75萬(wàn)元.壞賬準(zhǔn)備的提取比例為5%.明細(xì)賬如下表:

應(yīng)收賬款-甲公司

500萬(wàn)元 (借方)

預(yù)收賬款—A公司

300萬(wàn)元(貸方)

應(yīng)收賬款-乙公司

600萬(wàn)元 (借方)

預(yù)收賬款-B公司

80萬(wàn)元(貸方)

應(yīng)收賬款-丙公司

700萬(wàn)元 (借方)

預(yù)收賬款—C公司

200萬(wàn)元(借方)

應(yīng)收賬款-丁公司

300萬(wàn)元 (貸方)

預(yù)收賬款-D公司

30萬(wàn)元(貸方)

合 計(jì)

1

20、 500萬(wàn)元(借方)

合 計(jì)

210萬(wàn)元(貸方)

要求:(1)對(duì)應(yīng)收預(yù)收項(xiàng)目進(jìn)行重分類調(diào)整并編制調(diào)整分錄�;

(2)對(duì)壞賬準(zhǔn)備進(jìn)行復(fù)核,如有錯(cuò)誤,請(qǐng)編制調(diào)整分錄����。

2、×公司2004年末未經(jīng)審計(jì)的資產(chǎn)負(fù)責(zé)表部分項(xiàng)目如下:

應(yīng)收賬款為借方2100萬(wàn)元,其他應(yīng)收款為借方169萬(wàn)元��,預(yù)收賬款為貸方135萬(wàn)元,壞賬準(zhǔn)備為貸方105萬(wàn)元����,壞賬準(zhǔn)備的提取比例為5%.其中預(yù)收賬款的明細(xì)賬如下:

預(yù)收賬款-A公司

212萬(wàn)元(貸方)

預(yù)收賬款-B公司

90萬(wàn)元(貸方)

預(yù)收賬款-C公司

200萬(wàn)元(借方)

預(yù)收賬款-D公司

33萬(wàn)元(貸方)

合計(jì)

135萬(wàn)元(貸方)

要求

21、:(1)對(duì)應(yīng)收預(yù)收項(xiàng)目進(jìn)行重分類調(diào)整并編制調(diào)整分錄�����;

(2)對(duì)壞賬準(zhǔn)備進(jìn)行復(fù)核,如有錯(cuò)誤�,請(qǐng)予調(diào)整.

3、×年1月注冊(cè)會(huì)計(jì)師李紅對(duì)A公司上年度的會(huì)計(jì)報(bào)表進(jìn)行審計(jì),其現(xiàn)金賬面余額為850元,×年1月10日8點(diǎn)對(duì)出納員的庫(kù)存現(xiàn)金進(jìn)行了盤點(diǎn)�����。盤點(diǎn)情況如下:

(1) 1月10日8點(diǎn)庫(kù)存現(xiàn)金賬面余額為950元��,盤點(diǎn)現(xiàn)金實(shí)有數(shù)為550元(或800元����、900元)�;

(2) 保險(xiǎn)柜中有×年12月份的幾筆已收已付賬項(xiàng)未入賬:

① 某設(shè)計(jì)員借條一張����,金額200元,為出差借款,已經(jīng)批準(zhǔn)����;

② 某采購(gòu)員借條一張,金額130元����,未經(jīng)批準(zhǔn);

③ 有已收款的收據(jù)一張,金額為130元�����。

(

22�、3)×年1月1日至1月10日,收入現(xiàn)金2300元�����,支出現(xiàn)金2400元�����,正確無誤.

要求:(1)填寫庫(kù)存現(xiàn)金盤點(diǎn)表;

(2)推算上年12月31日庫(kù)存現(xiàn)金實(shí)有數(shù)���,并與賬面余額對(duì)比�;

(3)分析A公司現(xiàn)金管理中存在的問題并提出處理意見;

庫(kù)存現(xiàn)金盤點(diǎn)表

單位名稱:A公司 編制人:李紅

會(huì)計(jì)截止日:上年12月31日 盤點(diǎn)日:×年1月10日

檢查盤點(diǎn)記錄

實(shí)有現(xiàn)金盤點(diǎn)記錄

項(xiàng)目

人民幣(元)

面額

人民幣(元)

① 上一日賬面庫(kù)存余額

② 盤點(diǎn)日

23����、未記賬收入憑證金額

③ 盤點(diǎn)日未記帳付出憑證金額

④ 盤點(diǎn)日賬面應(yīng)有金額

⑤ 盤點(diǎn)日現(xiàn)金實(shí)有金額

⑥ 盤點(diǎn)實(shí)有與應(yīng)有差異(長(zhǎng)款、短款)

(略)

追溯調(diào)查

合計(jì)

元

①盤點(diǎn)日庫(kù)存現(xiàn)金實(shí)有金額

②報(bào)表日至查賬日現(xiàn)金支出金額

③報(bào)表日至查賬日現(xiàn)金收入金額

④報(bào)表日庫(kù)存現(xiàn)金應(yīng)有(實(shí)際)金額

⑤報(bào)表日庫(kù)存現(xiàn)金賬面余額

⑥報(bào)表日庫(kù)存現(xiàn)金差異(長(zhǎng)款����、短款)

審核意見:

4、XY注冊(cè)會(huì)計(jì)師接受委托對(duì)黃山公司的年度報(bào)表進(jìn)行審計(jì)����,發(fā)現(xiàn)以下問題:

(1)當(dāng)年銷售材料收入50 000元未入賬,直接發(fā)給職工作為獎(jiǎng)金.該批材料

成本30 000元已記入當(dāng)年產(chǎn)品生產(chǎn)成本.

24、

(2)將當(dāng)年超支的業(yè)務(wù)招待費(fèi)60 000元計(jì)入銷售費(fèi)用.

(3)將出售的固定資產(chǎn)凈收入70 000元未入賬.

(4)將當(dāng)年的罰款支出20 000元計(jì)入管理費(fèi)用.

要求:(1)分析存在的問題���;

(2)計(jì)算對(duì)本年利潤(rùn)的影響��;

(3)計(jì)算應(yīng)補(bǔ)交的所得稅(稅率為25%)�。

5��、審計(jì)人員在2010年6月4日檢查了甲公司5月份銀行存款日記賬的收支業(yè)務(wù),并與銀行對(duì)賬單核對(duì)。發(fā)現(xiàn)有下列不符情況:

(1)5月31日銀行存款日記賬余額是96 000元�,銀行對(duì)賬單余額是148 130元��。

(2)對(duì)賬單上有存款利息690元���,日記賬上是960元��。查系出納記賬寫錯(cuò).

(3)

25�����、日記賬上有付出400元���,對(duì)賬單上無此記錄。查系出納誤記�����。

(4)日記賬上有存入轉(zhuǎn)賬支票4 000元,對(duì)賬單上無此記錄��。

?�。ǎ?日記賬上有付出轉(zhuǎn)賬支票36 000元,對(duì)賬單上無此記錄.

(6)對(duì)賬單上有收入托收款20 000元���,日記賬上無此記錄���。

要求:根據(jù)以上資料編制銀行存款余額調(diào)節(jié)表,并指出存在問題���。

銀行存款余額調(diào)節(jié)表

項(xiàng) 目

金 額

項(xiàng) 目

金 額

銀行存款日記賬余額

銀行對(duì)賬單余額

調(diào)整后日記賬余額

調(diào)整后對(duì)賬單余

26���、額

6、審計(jì)人員在2007年3月9日檢查了甲公司2月份銀行存款日記賬的收支業(yè)務(wù),并與銀行對(duì)賬單核對(duì)��。發(fā)現(xiàn)有下列不符情況:

(1)2月28日銀行存款日記賬余額是220 000元,銀行對(duì)賬單余額是223 546元�����。

?���。ǎ?2月23日,對(duì)賬單上有存款利息460元,日記賬上是454元.查系記賬憑證寫錯(cuò)。

(3)2月26日,日記賬上有付出40元,對(duì)賬單上無此記錄����。查系誤記。

(4)2月27日�����,日記賬上有存入轉(zhuǎn)賬支票4000元,對(duì)賬單上無此記錄。

(5)2月27日�����,日記賬上有付出轉(zhuǎn)賬支票2000元���,對(duì)賬單上無此記錄����。

(6)2月28日��,對(duì)賬單上有收入托收款5500元��,日記

27�����、賬上無此記錄��。

要求:根據(jù)以上資料編制銀行存款余額調(diào)節(jié)表����,并指出存在問題.

銀行存款余額調(diào)節(jié)表

銀行存款日記賬余額

銀行對(duì)賬單余額

第十四章 完成審計(jì)工作

1���、期后事項(xiàng)的劃分及調(diào)整事項(xiàng)的會(huì)計(jì)處理

甲股份公司為增值稅一般納稅人�。財(cái)務(wù)報(bào)告批準(zhǔn)報(bào)出日及2006年度所得稅匯算清繳

結(jié)束日均為4月30日。所得稅率為33%,壞賬準(zhǔn)備按應(yīng)收賬款余額10%計(jì)提.本期甲公司已提取壞賬準(zhǔn)備246��。8萬(wàn)元�����。所得稅前允許扣除應(yīng)收賬款余額0.5%范圍內(nèi)計(jì)提的壞賬準(zhǔn)備

28�����、��,所得稅會(huì)計(jì)核算采用債務(wù)法��。

甲公司2007年1月1日至4月20日發(fā)生如下交易和事項(xiàng):

(1)1月15日����,發(fā)現(xiàn)在2006、12���、31日計(jì)算A庫(kù)存產(chǎn)品的可變現(xiàn)凈值發(fā)生差錯(cuò),該產(chǎn)品的成本為1500萬(wàn)元��,預(yù)計(jì)可變現(xiàn)凈值為1000萬(wàn)元����,而誤計(jì)為1200萬(wàn)元.

(2)1月20日,甲公司收到乙企業(yè)通知,乙企業(yè)1月18日受洪水襲擊,所欠甲公司400萬(wàn)元貨款無法全部?jī)斶€���。2006����、12�����、31日,甲公司已對(duì)其欠款計(jì)提了10%的壞賬準(zhǔn)備���。

(3)1月25日����,甲公司收到丙企業(yè)通知�,因現(xiàn)金流量不足,無法持續(xù)經(jīng)營(yíng)而宣告破產(chǎn)���,預(yù)計(jì)只能收回丙企業(yè)所欠200萬(wàn)元貨款的50%���。丙企業(yè)現(xiàn)金流量不足的情況于2006年已

29����、經(jīng)存在�����,且積欠甲公司的貨款已超過二年���,2006、12�����、31日��,甲公司已對(duì)其計(jì)提了10%的壞賬準(zhǔn)備.

(4)2月26日���,經(jīng)法院判決,甲公司需要賠償丁企業(yè)220萬(wàn)元損失��,雙方均不再上訴����。

該訴訟系甲公司于2005年度銷售產(chǎn)品未按合同發(fā)貨給丁企業(yè)所造成的損失,2006���、12����、31日該訴訟尚未判決���,甲公司已確認(rèn)了100萬(wàn)元的預(yù)計(jì)負(fù)債�。

(5)3月2日�,甲公司于2006、12月銷售給戊公司的一批產(chǎn)品因發(fā)生質(zhì)量問題而退回,同時(shí)收到了增值稅進(jìn)貨退出證明單�����。該產(chǎn)品銷售收入為800萬(wàn)元��,銷售成本為400萬(wàn)元�,銷項(xiàng)稅為136萬(wàn)元,退回商品已經(jīng)入庫(kù)�,并已開具紅字發(fā)票。2006年末甲公司尚未收到該貨款���,并已為此

30��、項(xiàng)應(yīng)收賬款計(jì)提了5%的壞賬準(zhǔn)備���。

要求:

(1)指出甲公司2007�、1�����、1至4�����、20日所發(fā)生的事項(xiàng)中�����,哪些屬于調(diào)整事項(xiàng)�;

(2)編制調(diào)整事項(xiàng)的相關(guān)分錄���;

(3)計(jì)算2006年度應(yīng)交所得稅并作出會(huì)計(jì)分錄����。

參考答案:

1、調(diào)整事項(xiàng)有:(1)(3)(4)(5)

2�����、調(diào)整事項(xiàng)相關(guān)分錄:

?�。ǎ保┙瑁阂郧澳甓葥p益調(diào)整-—資產(chǎn)減值損失 200

貸:存貨跌價(jià)準(zhǔn)備 200

(2)不作分錄

?����。ǎ?借:以前年度損益調(diào)整——管理費(fèi)用 [200*(50%

31�����、—10%)] 80

貸:壞賬準(zhǔn)備 80

(4)借:以前年度損益調(diào)整——訴訟損失支出 120

預(yù)計(jì)負(fù)債 100

貸:其他應(yīng)付款——丁企業(yè) 220? (5)借:以前年度損益調(diào)整——主營(yíng)業(yè)務(wù)收入 800

32�����、 應(yīng)交稅金--增值稅(銷項(xiàng)稅) 136

貸:應(yīng)收賬款——戊企業(yè) 936

借:庫(kù)存商品 400

貸:以前年度損益調(diào)整——主營(yíng)業(yè)務(wù)成本 400? 借:壞賬準(zhǔn)備 46.8? 貸:以前年度損益調(diào)整--管

33�����、理費(fèi)用 46�。8

3、計(jì)算本期應(yīng)交所得稅:

本期不允許稅前扣除的壞賬準(zhǔn)備

=(246.8 — 46.8)— [(246�。8 - 46.8 ) / 10% * 0.5%] =190萬(wàn)元

應(yīng)交所得稅= (1646.8+500+220+80+190)*33%=870.14萬(wàn)元

借:以前年度損益調(diào)整_____所得稅 (1646.8*33%) 543����。44? 延所得稅

34�、資產(chǎn) [(500+220+80+190)*33%] 326.7

貸:應(yīng)交稅金_____(dá)所得稅 870.14

借:利潤(rùn)分配_—-——-未分配利潤(rùn) 1296.64

貸:以前年度損益調(diào)整 1296�。64

四、簡(jiǎn)答題

1�����、簡(jiǎn)述審計(jì)獨(dú)立性的含義�。影響?yīng)毩⑿缘囊蛩赜心男?

2、簡(jiǎn)述內(nèi)部控制包括的內(nèi)容���。

35、

3���、什么是不相容職務(wù)����?出納能夠從事哪些業(yè)務(wù)?不可以從事哪些業(yè)務(wù)?

4���、CPA的法律責(zé)任有哪幾種形式?各包括哪些內(nèi)容��?CPA什么情況下應(yīng)承擔(dān)法律責(zé)任����?

5、什么是審計(jì)重要性��?什么是審計(jì)重要性水平?

6�����、分析審計(jì)重要性��、審計(jì)風(fēng)險(xiǎn)與審計(jì)證據(jù)之間的關(guān)系����。

7、什么是審計(jì)證據(jù)�?它有哪些類型?各有什么特點(diǎn)?

8����、審計(jì)證據(jù)的特性是什么?如何判斷審計(jì)證據(jù)的可靠性����?

9����、什么叫審計(jì)證據(jù)�?什么叫審計(jì)工作底稿?它們之間的關(guān)系如何?

10�、如何進(jìn)行存貨計(jì)價(jià)測(cè)試和存貨截止測(cè)試?對(duì)截止測(cè)試舉例說明���。

11���、如何進(jìn)行銷售收入的截止測(cè)試?對(duì)測(cè)試結(jié)果如何處理?舉例說明���。

12�����、對(duì)庫(kù)存現(xiàn)金審查的程序有哪些環(huán)節(jié)?盤點(diǎn)庫(kù)存現(xiàn)金的要求有哪些?

13���、什么是管理層認(rèn)定���?與各類交易和事項(xiàng)��、期末賬戶余額���、列報(bào)相關(guān)的管理層認(rèn)定分別有哪些?

14、簡(jiǎn)述期后事項(xiàng)的含義�����,期后事項(xiàng)分為哪二類�?

15、簡(jiǎn)述核算誤差的含義�,對(duì)核算誤差如何處理(如何即分類)?

不足之處,敬請(qǐng)諒解

9 / 9

第九章 銷售與收款循環(huán)審計(jì)(1)

第九章 銷售與收款循環(huán)審計(jì)(1)