《完善我國基準(zhǔn)利率主導(dǎo)作用的基本思路(1)》由會員分享�,可在線閱讀,更多相關(guān)《完善我國基準(zhǔn)利率主導(dǎo)作用的基本思路(1)(3頁珍藏版)》請在裝配圖網(wǎng)上搜索�。

1、完善我國基準(zhǔn)利率主導(dǎo)作用的基本思路(1) 摘要:實(shí)現(xiàn)資金的平滑流動是規(guī)范基準(zhǔn)利率的重要條件�,所以必須消除制約資金平滑流動的因素,使得我國的基準(zhǔn)利率成為真正完全意義上的基準(zhǔn)利率,我國的利率市場化才能獲得穩(wěn)定和持續(xù)的進(jìn)展�。 關(guān)鍵詞:基準(zhǔn)利率,資金平滑流動�,利率市場化一、基準(zhǔn)利率支撐利率市場化改革基準(zhǔn)利率處于利率體系的核心主導(dǎo)地位�����,它不僅是穩(wěn)定利率體系的“錨”�,更是調(diào)控利率體系的“綱”,“綱舉目張”�,整個利率體系將隨之調(diào)整。根據(jù)各國的實(shí)踐經(jīng)驗(yàn)�����,能夠充當(dāng)基準(zhǔn)利率的只能是位于整個利率體系的底部�����,風(fēng)險最小�����,最滿足公眾流動性偏好�����,最能引導(dǎo)公眾的預(yù)期�,最便于央行操作,傳導(dǎo)效果最好的利率�。目前世界各國的基準(zhǔn)利率

2、大致分為短期國債回購利率�、同業(yè)拆借利率和再貼現(xiàn)率等,央行通過對這些利率的調(diào)控就能實(shí)現(xiàn)對整個利率水平�����,乃至對經(jīng)濟(jì)的調(diào)控�。顯然�����,只有建立起有效的基準(zhǔn)利率,利率市場化改革才能有實(shí)質(zhì)性突破,并能獲得持續(xù)的進(jìn)展。反之,如果沒有規(guī)范基準(zhǔn)利率的主導(dǎo)作用,利率市場化改革就缺乏穩(wěn)定和可持續(xù)性�。二、資金平滑流動決定基準(zhǔn)利率所謂基準(zhǔn)利率�,不是取決于它的名稱�,也不是理論界或管理層的認(rèn)定�����,而在于它的功能�����,只要某個利率能夠“牽一發(fā)動全身”,它就是基準(zhǔn)利率�����,不管它的名稱是什么�;如果不具有這樣的功能,它就不是基準(zhǔn)利率�����,即便它的名字與外國某個基準(zhǔn)利率的名字一樣�。所以發(fā)達(dá)國家的基準(zhǔn)利率具有“牽一發(fā)動全身”的功能�����,就是因?yàn)樗麄兊慕?jīng)

3�����、濟(jì)主體可以自主套利�����,并使資金平滑地流向回報率較高的領(lǐng)域,這就從根本上促成基準(zhǔn)利率的形成和充分發(fā)揮作用�。在成熟的市場經(jīng)濟(jì)中,只要不同資產(chǎn)的投資回報率出現(xiàn)差別�����,資金就要流向回報率高的領(lǐng)域,這就提高該資產(chǎn)的價格�����,降低它的回報率�����;同時�,資金流出領(lǐng)域的資產(chǎn)價格就要下降�����,回報率上升�����。如此資金流動消除不同領(lǐng)域投資回報的差異�,也消除獲取超額利潤的機(jī)會和可能,從而形成均衡的利率體系�。如此資金流動的機(jī)制和影響也同樣表現(xiàn)在均衡利差的形成上�����。按照利率的風(fēng)險結(jié)構(gòu)理論,某個金融資產(chǎn)的利率偏低�����,是因?yàn)樗娘L(fēng)險小�,回報高�����,大家買入,就把它的價格買高,利率壓低;反之�����,某個金融資產(chǎn)利率偏高�,則因?yàn)榇蠹覓伋觯膬r格下降�����,利率上升

4、�。如此機(jī)制與過程決定了實(shí)際利率要反映金融資產(chǎn)風(fēng)險與回報的大小�����。按照利率的期限結(jié)構(gòu)理論�����,兩個一年期金融資產(chǎn)的回報應(yīng)該等于一個兩年期金融資產(chǎn)的回報,否則,經(jīng)濟(jì)主體就會購買回報高的金融資產(chǎn),賣掉回報低的金融資產(chǎn),最后使得不同金融資產(chǎn)擁有基本相同的回報。同時�����,經(jīng)濟(jì)主體的流動性偏好決定它們偏好短期金融資產(chǎn)更甚于長期金融資產(chǎn)�。短期金融資產(chǎn)需求大于長期金融資產(chǎn)�����,短期金融資產(chǎn)的價格高于長期金融資產(chǎn)�,長期利率就高于短期利率,這個高于的部分就是資金的時間價格�����,經(jīng)濟(jì)主體的買高賣低�����,最后使得實(shí)際利差反映貨幣的時間價格�。按照流動性升水或貼水理論,盡管經(jīng)濟(jì)主體偏好短期金融資產(chǎn)�,并且在一般情況下,不輕易投資長期債券�,但是�,

5�����、只要長期利率高過一定的限度�����,經(jīng)濟(jì)主體仍會購買長期債券�����,這就炒高長期債券的價格�,壓低長期利率,長短期利差就回到它初始的水平�����。因?yàn)?,市場對金融資產(chǎn)的風(fēng)險和時間期限都有相應(yīng)的判斷�,如果實(shí)際利率與市場的判斷背離,就是金融資產(chǎn)的價格偏高或偏低�����,經(jīng)濟(jì)主體就會套利,資金相應(yīng)流入利率相對較高(價格相對較低)的領(lǐng)域�,這就消除了市場判斷與實(shí)際利率背離,從而形成均衡的利差�,這種利率水平和利率差別反映資金供求的價格以及風(fēng)險和期限的價格。只要經(jīng)濟(jì)運(yùn)行打破既定的均衡利率和均衡利差�����,經(jīng)濟(jì)主體就會繼續(xù)套利�,資金流動使得實(shí)際利率再度回到均衡利率和均衡利差上去,所以經(jīng)濟(jì)運(yùn)行是個不斷打破均衡�,而又不斷回到均衡位置上去的過程,實(shí)際利

6�、率和實(shí)際利差往往不是均衡利率和均衡利差,但是�����,它卻有著不斷向均衡位置靠攏的傾向�。正是依據(jù)均衡利率和均衡利差的形成規(guī)則,央行對短期國債的調(diào)控就能實(shí)現(xiàn)對整個利率體系�,乃至實(shí)體經(jīng)濟(jì)運(yùn)行的調(diào)控,短期國債利率因此成了基準(zhǔn)利率�����。一般來說,不同金融資產(chǎn)利率由低到高的排序大致為:短期國債�����、銀行存款和資本市場�。因?yàn)椋唐趪鴤谙拮疃?,沒有風(fēng)險,銀行則有破產(chǎn)和倒閉的可能�����,資本市場的風(fēng)險更大�����,所以�,國債利率最低,資本市場的利率最高�����。其他金融資產(chǎn)的價格與利率的排列可按照這里的關(guān)系類推�。在這個基礎(chǔ)上�����,央行低價買入國債,國債利率上升�,這就拉開了短期國債與銀行存款的均衡利差,經(jīng)濟(jì)主體就會賣掉國債�,轉(zhuǎn)成銀行存款。銀行資金來源

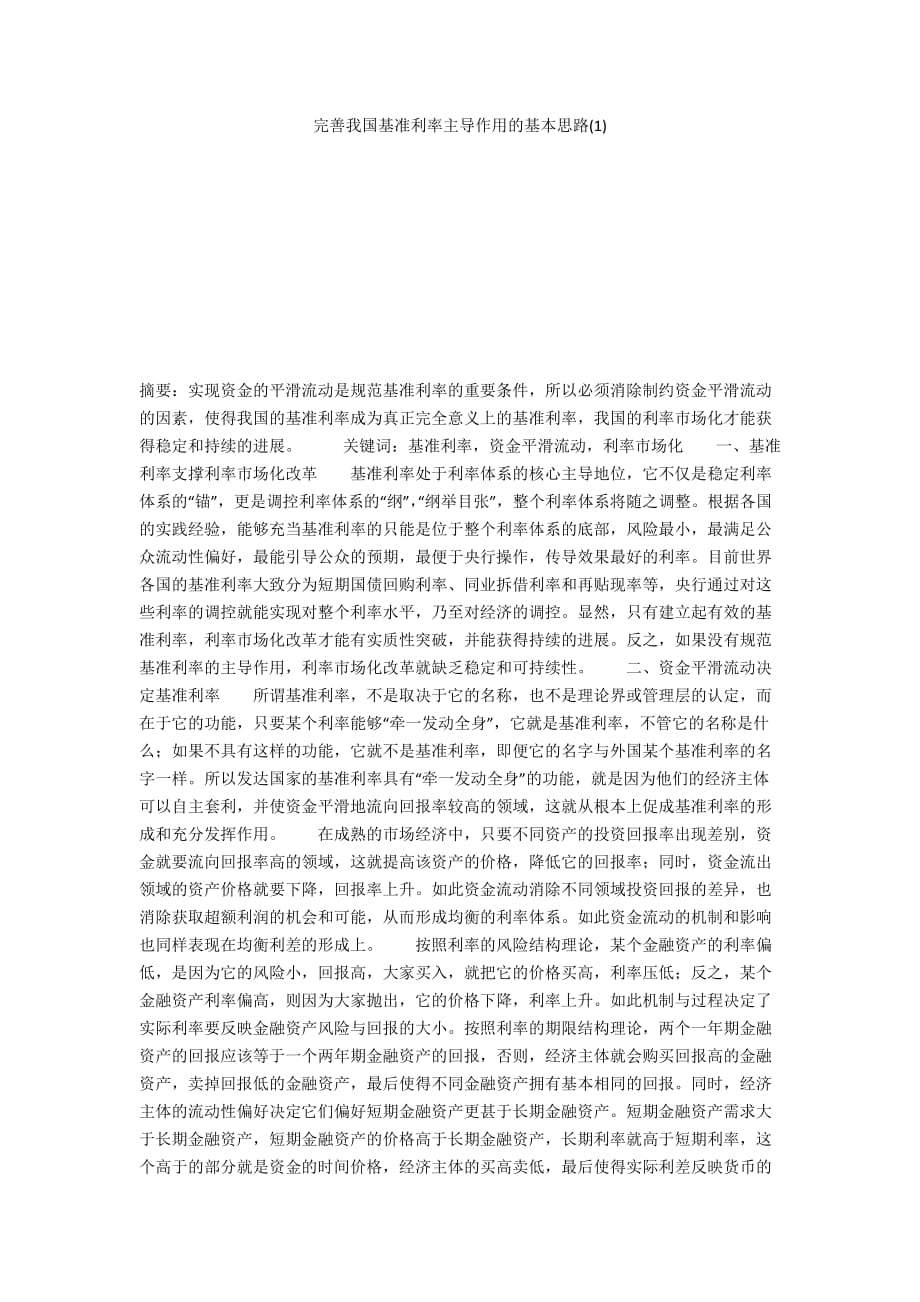

7�、增加,利率下降�����,這又拉開銀行存款利率與股票利率的均衡利差�����,經(jīng)濟(jì)主體再去買進(jìn)股票�����,最后這個傳導(dǎo)效應(yīng)將波及到所有的金融資產(chǎn)�,直至產(chǎn)成品上,這又拉開了產(chǎn)成品價格與生產(chǎn)要素價格的初始均衡�,使得企業(yè)家的邊際收益大于邊際成本,企業(yè)家擴(kuò)大生產(chǎn)規(guī)模,央行的貨幣供給增加�,利率下降的效應(yīng)就傳導(dǎo)至產(chǎn)成品上,整體經(jīng)濟(jì)相應(yīng)地變化�。如果央行高價賣出國債,上述過程將逆向傳導(dǎo)�,直至實(shí)體經(jīng)濟(jì)相應(yīng)收縮。央行的調(diào)控效應(yīng)就能相應(yīng)地作用到位�����。上述過程和機(jī)制表現(xiàn)在圖1中�,SM、DM�;SB、DB�����;SC�����、DC和SG�����;DG分別為貨幣市場資金供求、銀行存貸款市場資金供求�、資本市場的資金供求和產(chǎn)品市場的供求。假定這四個市場初始均衡的利率分別為4%

8�、�����、6%�����、8%和10%�����,均衡貨幣市場�、銀行存貸、資本市場和商品市場的資金供求分別為M1�、B1、C1和G1�,均衡的風(fēng)險利差都為2%,也就是不同市場風(fēng)險的價格都為2%�����。此時,央行高價買進(jìn)國債�,增加貨幣供給,SM1移動SM2�,國債市場利率下降至3%,國債市場與銀行存款的均衡利差被打破�,實(shí)際利差由2%擴(kuò)大到3%,這就表明存款銀行的回報要高于購買債券�����,債券投資者就會轉(zhuǎn)向存款市場�,資金就會流向銀行存款。隨著銀行存款的增加�����,SB1移動至SB2�����,銀行利率下降�,同樣拉大存款市場與資本市場的利差,也由原來的2%擴(kuò)大到3%�,資金又會流向資本市場,這四個市場貨幣供求的均衡都向右移動到M2�����、B2、C2和G2�。資本市場利率

9、下降�,與產(chǎn)品市場的利差也拉大,資金流入產(chǎn)品市場�,產(chǎn)品價格下降�,就業(yè)增加,經(jīng)濟(jì)升溫�����。如果央行低價賣出國債�,貨幣供給減少,所有的過程都逆向傳導(dǎo)�,最后所有的利率都下降,貨幣供給減少�,經(jīng)濟(jì)也降溫。圖1:套利機(jī)制與均衡利差的形成可見�,短期國債利率就是基準(zhǔn)利率,因?yàn)樗淖儎訋诱麄€利率體系和經(jīng)濟(jì)熱度的相應(yīng)變動�����,這是作為基準(zhǔn)利率的關(guān)鍵和基本特征所在。所以基準(zhǔn)利率具有這樣的功能�,不僅因?yàn)樗幱诶鼠w系的底部,底部動而整體搖�����。更因?yàn)槎唐趪鴤鶝]有風(fēng)險�����,最能反映經(jīng)濟(jì)主體的流動性偏好�,所以短期國債利率的變動就是管理層政策意圖的變動,它能通過公告效應(yīng)有效地影響整個利率體系�����。如果央行買賣的是利率高端的金融資產(chǎn)�,它的利率變

10、動效果就沒有動搖利率體系基礎(chǔ)的效果好�。更重要的是,經(jīng)濟(jì)主體無法判斷這種利率變動是政策意圖變動�����,還是風(fēng)險或期限等其他因素的影響�,它們可能不及時作出反應(yīng)�,或者反應(yīng)力度不到位�,以及反應(yīng)方向錯位等都將削弱利率調(diào)控的及時作用到位。決定基準(zhǔn)利率的關(guān)鍵不僅在于它在利率體系中所處的地位�����,更在于資金的流動狀況�。如果資金不能流動,資金就不會隨著金融資產(chǎn)利差的拉大�����,而進(jìn)入回報率較高的領(lǐng)域�����,央行買賣國債造成國債市場資金的富?����;蚨倘?����,無法進(jìn)入別的市場�����,別的市場的資金也進(jìn)入不了國債市場�。國債市場利率的高低就既不是資金流動的信號,也不是資金流動的刺激�����。央行國債買賣造成的資金余缺將停留在國債市場中�����,而無法影響其他市場�,更不用

11、說產(chǎn)品市場�,國債利率就不成其為基準(zhǔn)利率,盡管�,它處于利率體系的底部,風(fēng)險最小�����,最能滿足公眾的流動性需求�。如果資金可以流動,但不平滑�,那么國債市場的資金余缺就可以影響其他市場�,但是�����,這種影響有限�,不充分,央行調(diào)節(jié)國債利率影響產(chǎn)品市場的效應(yīng)也是有折扣的�,國債利率也不成其為真正的和完全意義上的基準(zhǔn)利率?����?梢?,資金的平滑流動是決定基準(zhǔn)利率的關(guān)鍵。決定資金平滑流動的關(guān)鍵則是經(jīng)濟(jì)主體套利的欲望和經(jīng)濟(jì)體系套利的條件�����,如果這兩個條件同時具備�,資金就能平滑流動�。反之�,缺乏其中任何一個,資金就不能平滑流動�,基準(zhǔn)利率就會因?yàn)椴痪哂小熬V舉目張”功效�����,盡管�����,這個利率的名稱和在利率體系中的地位與國外的基準(zhǔn)利率完全相同�,它也不是基準(zhǔn)利率。所以規(guī)范我國基準(zhǔn)利率的主導(dǎo)作用�,就是要培育經(jīng)濟(jì)主體的套利欲望,消除制約經(jīng)濟(jì)主體套利的因素�。

完善我國基準(zhǔn)利率主導(dǎo)作用的基本思路(1)

完善我國基準(zhǔn)利率主導(dǎo)作用的基本思路(1)