《第15部分會(huì)計(jì)基礎(chǔ)講義第七章(含第六章的部分內(nèi)容)》由會(huì)員分享�,可在線閱讀,更多相關(guān)《第15部分會(huì)計(jì)基礎(chǔ)講義第七章(含第六章的部分內(nèi)容)(18頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索���。

1����、(第六章的內(nèi)容)

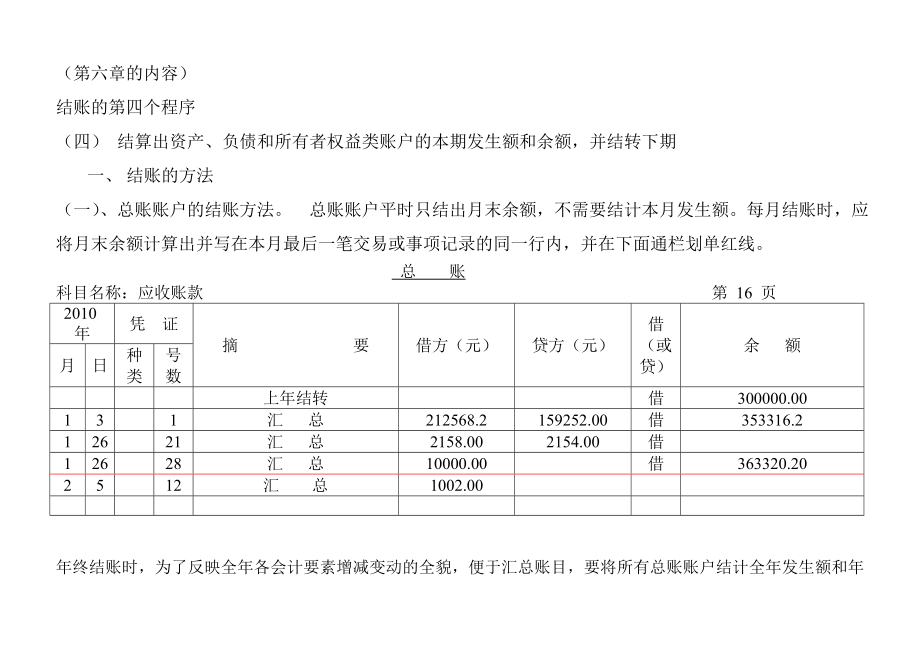

結(jié)賬的第四個(gè)程序

(四) 結(jié)算出資產(chǎn)��、負(fù)債和所有者權(quán)益類賬戶的本期發(fā)生額和余額����,并結(jié)轉(zhuǎn)下期

一、 結(jié)賬的方法

(一)���、總賬賬戶的結(jié)賬方法����。 總賬賬戶平時(shí)只結(jié)出月末余額,不需要結(jié)計(jì)本月發(fā)生額��。每月結(jié)賬時(shí),應(yīng)將月末余額計(jì)算出并寫在本月最后一筆交易或事項(xiàng)記錄的同一行內(nèi)�����,并在下面通欄劃單紅線�����。

總 賬

科目名稱:應(yīng)收賬款 第 16 頁(yè)

2010年

憑 證

2����、

摘 要

借方(元)

貸方(元)

借(或貸)

余 額

月

日

種類

號(hào)數(shù)

上年結(jié)轉(zhuǎn)

借

300000.00

1

3

1

匯 總

212568.2

159252.00

借

353316.2

1

26

21

匯 總

2158.00

2154.00

借

1

26

28

匯 總

10000.00

借

363320.20

2

5

12

匯 總

1002.00

年終結(jié)賬時(shí)��,為了反映

3�����、全年各會(huì)計(jì)要素增減變動(dòng)的全貌�����,便于匯總賬目����,要將所有總賬賬戶結(jié)計(jì)全年發(fā)生額和年末余額,在摘要欄注明“本年合計(jì)”字樣��,并在“本年合計(jì)下劃通欄雙紅線

總 賬

科目名稱:應(yīng)收賬款 第 16 頁(yè)

2010年

憑 證

摘 要

借方(元)

貸方(元)

借(或貸)

余 額

月

日

種類

號(hào)數(shù)

上年結(jié)轉(zhuǎn)

借

300

4�、000.00

1

10

1

匯 總

212568.2

159252.00

借

353316.2

1

26

3

匯 總

2158.00

2154.00

借

1

26

4

匯 總

10000.00

借

363320.20

2

15

5

匯 總

1002.00

借

2

20

6

匯 總

2546

借

3

30

7

匯 總

125

借

3

30

8

匯 總

12356

100.00

借

10

30

9

5、

匯 總

1000

借

10

30

10

匯 總

2541

借

12

31

11

匯 總

2541

2000.00

借

本年合計(jì)

246837.2

163506.00

借

383331.20

結(jié)轉(zhuǎn)下年

(二)��、日記賬和需要按月結(jié)計(jì)發(fā)生額的收入、費(fèi)用等明細(xì)賬的結(jié)賬方法�。具體敘述請(qǐng)看教材157頁(yè) 要注意對(duì)“通欄劃紅線”的理解

庫(kù)存現(xiàn)金日記賬

2010年

憑 證

摘 要

6、

借方(元)

貸方(元)

借(或貸)

余 額

月

日

種類

號(hào)數(shù)

上年結(jié)轉(zhuǎn)

借

300000.00

1

12

12

從銀行提取現(xiàn)金

500.00

借

1

12

15

買辦公用品

458.2

借

300041.8

1

15

18

支付上月的工資

101254.00

借

198787.8

1

20

25

收回濱州面粉廠欠款

9000.00

借

207787.8

1

24

30

收回職工李強(qiáng)借款

2000.00

借

209787.8

1

7����、25

31

購(gòu)汽油

568.22

借

204105.6

1

28

46

收回青島食品廠欠款

201068.20

借

1

30

56

支付原材料款

51317.60

借

353856.2

1

30

20

支付孫經(jīng)理的電話費(fèi)

540.00

借

本月合計(jì)

212568.20

154138.02

借

358430.18

2

10

10

收銷貨款

50000.00

408430.18

注意,一般

8��、的現(xiàn)金賬�����、銀行賬和損益類性質(zhì)的賬���,像主營(yíng)業(yè)務(wù)收入�����、管理費(fèi)用��、財(cái)務(wù)費(fèi)用、主營(yíng)業(yè)務(wù)成本等賬�,需要按月結(jié)計(jì)發(fā)生額,就是把本月借方發(fā)生額和貸方發(fā)生額加起來�����,分別填在下面相應(yīng)的欄內(nèi)����。見以上的“庫(kù)存現(xiàn)金賬”

(三) �、不需要按月結(jié)計(jì)發(fā)生額的賬戶的結(jié)賬方法

如債權(quán)債務(wù)明細(xì)賬和財(cái)產(chǎn)物資明細(xì)賬等, 見教材157頁(yè)

明 細(xì) 分 類 賬

一級(jí)科目: 應(yīng)付賬款

二級(jí)科目: 濟(jì)南面粉廠

2010年

憑證編 號(hào)

摘 要

借方

9����、(元)

貸方(元)

借(或貸)

余 額

月

日

上年結(jié)轉(zhuǎn)

貸

120.00

1

12

15

購(gòu)進(jìn)面粉一批

32000.00

貸

31880.00

1

25

56

歸還

10000.00

貸

21880.00

3

15

12

歸還

10000.00

貸

11880.00

(四)、需要結(jié)計(jì)本年累計(jì)發(fā)生額的某些明細(xì)賬戶的結(jié)賬方法 見教材157頁(yè)下面

(五)��、年末余額結(jié)轉(zhuǎn)下年的方法 見教材157

10���、頁(yè)下面 在這里要注意年結(jié)結(jié)轉(zhuǎn)的方法:年度終了結(jié)賬時(shí)��,有余額的賬戶的余額�,可直接記入下一會(huì)計(jì)年度新帳余額欄內(nèi)��,既不需要編制記賬憑證����,也不需要將余額再記入本年賬戶的借方或貸方�,使本年有余額的賬戶的余額變?yōu)榱悖鞘褂杏囝~賬戶的余額如實(shí)的反映在賬戶中�,以免混淆有余額的賬戶和無余額的賬戶的區(qū)別�。再請(qǐng)看下面的帳頁(yè)

總 賬(圖一)

科目名稱:應(yīng)收賬款 第 16 頁(yè)

2010年

憑

11����、 證

摘 要

借方(元)

貸方(元)

借(或貸)

余 額

月

日

種類

號(hào)數(shù)

上年結(jié)轉(zhuǎn)

借

300000.00

1

10

1

匯 總

212568.2

159252.00

借

353316.2

1

26

3

匯 總

2158.00

2154.00

借

1

26

4

匯 總

10000.00

借

363320.20

2

15

5

匯 總

1002.00

借

2

20

6

匯 總

2546

12�����、借

3

30

7

匯 總

125

借

3

30

8

匯 總

12356

100.00

借

10

30

9

匯 總

1000

借

10

30

10

匯 總

2541

借

12

31

11

匯 總

2541

2000.00

借

本年合計(jì)

246837.2

163506.00

借

383331.20

結(jié)轉(zhuǎn)下年

上圖是2010年應(yīng)收賬款的賬��,

13�、 下圖是2011年應(yīng)收賬款的總賬

總 賬(圖二)

科目名稱:應(yīng)收賬款 第 21頁(yè)

2011年

憑 證

摘 要

借方(元)

貸方(元)

借(或貸)

余 額

月

日

種類

號(hào)數(shù)

上年結(jié)轉(zhuǎn)

借

383331.20

第七節(jié)

14�、��、 會(huì)計(jì)賬簿的更換與保管

一..會(huì)計(jì)賬簿的更換 總賬����、日記行和多數(shù)明細(xì)賬應(yīng)每年更換一次�����,有些明細(xì)賬��,如財(cái)產(chǎn)物資明細(xì)賬和債權(quán)債務(wù)明細(xì)賬�����,可以跨年度使用,不必每年更換一次��;固定資產(chǎn)卡片等卡片式賬簿及各種備查賬簿�,也都可以跨年度連續(xù)使用����。

二��、會(huì)計(jì)賬簿的保管

(一)會(huì)計(jì)賬簿的裝訂整理 此內(nèi)容可作為一般性的熟悉 見教材159頁(yè)

(二)�、按期移交檔案部門按規(guī)定保管

年度結(jié)賬后����,更換下來的賬簿一般應(yīng)送交總會(huì)計(jì)集中統(tǒng)一管理���。會(huì)計(jì)賬簿暫由本單位財(cái)務(wù)會(huì)計(jì)部門保管一年�����,期滿后��,應(yīng)由財(cái)務(wù)部門移交本單位的檔案部門保管�。(此問題經(jīng)常性的考試)

第七章 賬務(wù)處理程序

單從考試

15��、這個(gè)角度來看�����,本章不是考試的重點(diǎn)內(nèi)容�,請(qǐng)同學(xué)們主要是掌握各種賬務(wù)處理程序的特點(diǎn)�����、優(yōu)缺點(diǎn)及適用范圍就行了�����。

一、賬務(wù)處理程序的意義 教材160頁(yè)

二��、賬務(wù)處理程序設(shè)計(jì)的基本要求 請(qǐng)看教材161頁(yè)���,共有三條

三、財(cái)務(wù)處理程序的種類 1����、記賬憑證賬務(wù)處理程序 我們會(huì)計(jì)工作的一般工作程序是:先對(duì)所取得的原始進(jìn)行審核����、核對(duì)�,然后再編制有關(guān)“記賬憑證”-------記有關(guān)的明細(xì)分類賬、日記賬等�。“記賬憑證賬務(wù)處理程序,就是記完了明細(xì)分類賬�、日記賬后,再一筆一筆的登記有關(guān)的“總賬”��。

記賬憑證賬務(wù)處理程序是最基本的賬務(wù)處理程序�,是其他賬務(wù)處理程序的基礎(chǔ)

記賬憑證

16�����、賬務(wù)處理程序的優(yōu)點(diǎn)是:(1)��、賬務(wù)處理程序簡(jiǎn)單明了,易于理解��;(2)�����、總分類賬直接根據(jù)記賬憑證逐筆登記�,可以較詳細(xì)地反映經(jīng)濟(jì)業(yè)務(wù)的發(fā)生情況���,便于查賬、對(duì)賬�����。其缺點(diǎn)是:登記總分類賬的工作量較大����。所以���,記賬憑證賬務(wù)處理程序一般適用于規(guī)模小�����、業(yè)務(wù)量少的單位��。

2��、匯總記賬憑證賬務(wù)處理程序 采用匯總記賬憑證賬務(wù)處理程序��,在記賬憑證方面�,應(yīng)設(shè)置收款憑證�、付款憑證和轉(zhuǎn)賬憑證這三種專用記賬憑證的格式 見下面三種格式

付 款 憑 證

貸方科目:銀行存款 2010年6月16日 付字第 號(hào)

摘 要

借方科目

帳頁(yè)

金

17�、 額

附

件

2

張

總賬科目

明細(xì)科目

總賬科目

明細(xì)科目

從銀行提款

庫(kù)存現(xiàn)金

1000.00

會(huì)計(jì)主管: 記賬: 復(fù)核: 出納: 制證:

收 款 憑 證

借方科目:銀行存款 2010年8月10日 收字第 號(hào)

摘 要

貸方科目

帳頁(yè)

金 額

附

件

2

張

總賬科目

明細(xì)科目

總賬科目

明細(xì)科目

收回欠款

應(yīng)收賬款

18��、

5000.00

甲公司

3000.00

乙公司

2000.00

合 計(jì)

5000.00

5000.00

會(huì)計(jì)主管: 記賬: 復(fù)核: 出納: 制證

轉(zhuǎn) 賬 憑 證

2010年1月1日 編號(hào):1

摘 要

總賬科目

明細(xì)科目

19�����、借方金額(元)

貸方金額(元)

√

附

件

2

張

轉(zhuǎn)上月剩料

制造費(fèi)用

1車間/其他

700.00

√

制造費(fèi)用

2車間/其他

800.00

√

原材料

1車間/剩料

700.00

√

原材料

2車間/剩料

800.00

√

合 計(jì)

會(huì)計(jì)主管: 復(fù)核 出納 記賬 制單:

2)匯總記賬憑證的編制方法。 這類內(nèi)容���,考試的可能性很小���,在實(shí)際工作中����,也很少使用。在這里就不贅述了����,請(qǐng)你

20、們看一下教材185頁(yè)��。

匯總記賬憑證賬務(wù)處理程序的優(yōu)點(diǎn)是:(1)、記賬憑證通過匯總記賬憑證匯總后登記總分類賬���,減輕了登記總賬的工作量���;(2)�、匯總記賬憑證按會(huì)計(jì)科目的對(duì)應(yīng)關(guān)系編制�,便于了解賬戶的對(duì)應(yīng)關(guān)系。

其缺點(diǎn)是:按每一貸方科目編制匯總憑證�,不利于會(huì)計(jì)核算的日常分工,當(dāng)轉(zhuǎn)賬憑證較多時(shí)�����,編制匯總憑證的工作量較大��。 這種賬務(wù)處理程序一般適用于經(jīng)營(yíng)規(guī)模較大�,交易或事項(xiàng)較多的單位��,特別是收、付款交易或事項(xiàng)多而轉(zhuǎn)賬交易或事項(xiàng)較少的單位�����。

3�����、科目匯總表賬務(wù)處理程序 舉例說明 假設(shè)某單位從6月1號(hào)到6月10號(hào)�����,發(fā)生了下列幾筆業(yè)務(wù)

A�����、6月1號(hào)���,從工商銀行提取現(xiàn)金3000

21、00元�����。做憑證

記 賬 憑 證

2010年6月1日 編號(hào):1

摘 要

總賬科目

明細(xì)科目

借方金額(元)

貸方金額(元)

√

附

件

2

張

從工行提取

庫(kù)存現(xiàn)金

300000.00

√

銀行存款

工商行

300000.00

√

合 計(jì)

會(huì)計(jì)主管: 復(fù)核 出納

22���、 記賬 制單:

B���、6月2號(hào),以現(xiàn)金購(gòu)辦公用品一宗�,計(jì)款120元

記 賬 憑 證

2010年6月2日 編號(hào):2

摘 要

總賬科目

明細(xì)科目

借方金額(元)

貸方金額(元)

√

附

件

2

張

辦公費(fèi)

管理費(fèi)用

其他

120.00

√

庫(kù)存現(xiàn)金

120.00

√

√

合

23��、計(jì)

會(huì)計(jì)主管: 復(fù)核 出納 記賬 制單:

C��、6月3號(hào)����,從張店某超市購(gòu)M材料一批��,價(jià)款5000.00元�,材料款已從工商行匯出��,材料已驗(yàn)收入庫(kù)

記 賬 憑 證

2010年6月3日 編號(hào):3

摘 要

總賬科目

明細(xì)科目

借方金額(元)

貸方金額(元)

√

附

件

2

24�、

張

從張店購(gòu)進(jìn)

原材料

M材料

5000.00

√

銀行存款

工商行

5000.00

√

會(huì)計(jì)主管: 復(fù)核 出納 記賬 制單:

D����、 6月4號(hào)���,從濟(jì)南鑄造廠購(gòu)進(jìn)N材料一批�,價(jià)款60000.00元,貨款臨時(shí)還沒有支付;材料已經(jīng)驗(yàn)收入庫(kù)

記 賬 憑 證

2010年6月4日

25��、 編號(hào):4

摘 要

總賬科目

明細(xì)科目

借方金額(元)

貸方金額(元)

√

附

件

2

張

從張店購(gòu)進(jìn)

原材料

M材料

60000.00

√

應(yīng)付賬款

濟(jì)南鑄造廠

60000.00

√

會(huì)計(jì)主管: 復(fù)核 出納 記賬 制單:

E、5號(hào)����,用現(xiàn)金發(fā)放上月工作人員的工資120000元�。

記 賬 憑 證

26、 2010年6月5日 編號(hào):5

摘 要

總賬科目

明細(xì)科目

借方金額(元)

貸方金額(元)

√

附

件

2

張

發(fā)上月工資

應(yīng)付職工薪酬

應(yīng)付工資

120000.00

√

庫(kù)存現(xiàn)金

120000.00

√

會(huì)計(jì)主管: 復(fù)核 出納 記賬 制單:

F����、6號(hào)����,以

27、現(xiàn)金支付辦公室維修費(fèi)1000元,

記 賬 憑 證

2010年6月6日 編號(hào):6

摘 要

總賬科目

明細(xì)科目

借方金額(元)

貸方金額(元)

√

附

件

2

張

管理費(fèi)用

修理費(fèi)

1000.00

√

庫(kù)存現(xiàn)金

1000.00

√

會(huì)計(jì)主管: 復(fù)核 出納

28、 記賬 制單:

H���、 7號(hào)�,發(fā)生了銷售業(yè)務(wù),銷售給濱州紅旗公司產(chǎn)品一批����,價(jià)款為230000元�,貨款暫時(shí)沒有收回來,對(duì)方暫欠���。單位發(fā)生的主要銷貨業(yè)務(wù)�,是通過“主營(yíng)業(yè)務(wù)收入”科目核算����,凡是損益類科目“收入項(xiàng)”�,都是“借”減少��;“貸”增加�。關(guān)于那些科目“借”增加��;那些科目“貸”減少;或者是正相反����,這些在剛開始的“會(huì)計(jì)基礎(chǔ)入門講義”中第一部分已經(jīng)都講了,在這里就不在贅述了。以上業(yè)務(wù)做憑證如下

記 賬 憑 證

2010年6月7日

29��、 編號(hào):7

摘 要

總賬科目

明細(xì)科目

借方金額(元)

貸方金額(元)

√

附

件

2

張

應(yīng)收賬款

濱州紅旗公司

230000.00

√

主營(yíng)業(yè)務(wù)收入

230000.00

√

會(huì)計(jì)主管: 復(fù)核 出納 記賬 制單:

K�、 8號(hào)����,用現(xiàn)金支付總經(jīng)理的電話費(fèi)110元

記 賬 憑 證

30、 2010年6月8日 編號(hào):8

摘 要

總賬科目

明細(xì)科目

借方金額(元)

貸方金額(元)

√

附

件

2

張

管理費(fèi)用

電話費(fèi)

110.00

√

庫(kù)存現(xiàn)金

110.00

√

會(huì)計(jì)主管: 復(fù)核 出納 記賬 制單:

P����、 10號(hào),罰外單位違反合同款12000.00元��,罰款已

31����、經(jīng)轉(zhuǎn)存農(nóng)行

記 賬 憑 證

2010年6月10日 編號(hào):9

摘 要

總賬科目

明細(xì)科目

借方金額(元)

貸方金額(元)

√

附

件

2

張

銀行存款

農(nóng)行

12000.00

√

營(yíng)業(yè)外收入

罰款收入

12000.00

√

會(huì)計(jì)主管: 復(fù)核 出納

32、 記賬 制單:

現(xiàn)在��,根據(jù)“科目匯總表”的賬務(wù)處理程序�,把上面的9張“記賬憑證”來進(jìn)行匯總

見下面的《記賬憑證匯總表》�,先把上面所涉及到的會(huì)計(jì)科目��,填到下面匯總表的“科目名稱”欄內(nèi)。比如說����,在匯總“銀行存款”科目的時(shí)候����,不管是工行��、還是農(nóng)行的����,凡是見借方金額的���,都加在右方的“借方”金額欄內(nèi)�����,同理,凡是見貸方金額的�,都加在右方“貸方”金額欄內(nèi)。通過匯總�,算出以下結(jié)果�����,見下面的匯總表

記 賬 憑 證 匯 總 表

日

33、期: 2010年6月1日至2010年6月10日 記賬憑證從1號(hào) 至 9號(hào) 匯總表編號(hào): 9

序號(hào)

科目名稱

借方金額

貸方金額

記賬標(biāo)記

說 明

1

銀行存款

12000.00

305000.00

√

2

原材料

65000.00

0

√

3

應(yīng)收賬款

230000.00

0

√

4

應(yīng)付賬款

0

60000.00

√

5

主營(yíng)業(yè)務(wù)收入

0

230000.00

√

6

管理費(fèi)用

1230.00

0

√

7

庫(kù)存現(xiàn)金

3000

34���、00.00

121230.00

√

8

營(yíng)業(yè)外收入

0

12000.00

√

9

應(yīng)付職工薪酬

120000.00

0

√

10

0

0

√

合計(jì)

728230.00

728230.00

負(fù)責(zé)人: 記賬: 復(fù)核: 制單:

通過以上匯總�����,可看出,借方合計(jì)=貸方合計(jì)���;說明匯總工作基本上是正確的���,但不能肯定匯總絕對(duì)無誤,因?yàn)槿绻恍⌒?,把一張(或多張)記賬憑證忘了匯總上了�,也不影響平衡。匯總完了以后�����,再根據(jù)以上的“記賬憑證匯總表”進(jìn)行登記總賬。

35、 在實(shí)際工作中���,大部分單位的會(huì)計(jì)�,還是采用“科目匯總表”來登記總賬的�����。關(guān)于科目匯總表賬務(wù)處理程序的優(yōu)缺點(diǎn)�����,請(qǐng)見教材193頁(yè)���。為了引起重視����,我在這里再重復(fù)一遍吧�����,優(yōu)點(diǎn):1)�、將記賬憑證通過科目匯總表匯總后登記總賬�,大大減輕了總賬的登記工作�;2)通過編制科目匯總表,可以對(duì)發(fā)生額進(jìn)行試算平衡�,從而及時(shí)發(fā)現(xiàn)錯(cuò)誤,保證記賬工作質(zhì)量�;3)、簡(jiǎn)明易懂����,方便易學(xué)�。其缺點(diǎn)是:科目匯總表不能明確反映賬戶之間的對(duì)應(yīng)關(guān)系,不便于查對(duì)賬目�����。這種賬務(wù)處理程序適用于規(guī)模大��,業(yè)務(wù)量多的大����、中型企業(yè)單位。

以上三種賬務(wù)處理程序雖各有特點(diǎn)���,但又密切聯(lián)系,其主要區(qū)別是登記總賬的依據(jù)和方法不同����,其他內(nèi)容相同���。

作業(yè):

(

36���、一)����、單選部分

1���、對(duì)賬的內(nèi)容不包括(

A�、賬實(shí)核對(duì) B、賬賬核對(duì) C���、賬證核對(duì) D����、表表核對(duì)

2���、收回1500元存入銀行���,記賬憑證誤填為15000元�����,并已入賬���,正確的更正方法是( )

A����、采用劃線更正法 B��、用藍(lán)字借記“銀行存款”���,貸記“應(yīng)收賬款”

C���、用藍(lán)字借記“應(yīng)收賬款”����,貸記“銀行存款” D、用紅字借記“銀行存款”����,貸記“應(yīng)收賬款”

3��、企業(yè)的會(huì)計(jì)憑證����、會(huì)計(jì)賬簿、會(huì)計(jì)報(bào)表相結(jié)合的方式稱為( )

A�、賬簿組織 B、賬務(wù)處理程序 C��、記賬工作步驟 D����、會(huì)計(jì)組織形式

4��、各種賬務(wù)處理程序之間的區(qū)別在于( )

A�、總賬

37����、的格式不同 B��、登記總賬的程序和方法不同 C、會(huì)計(jì)憑證的種類不同

D��、編制會(huì)計(jì)報(bào)表的依據(jù)不同

(二)多選題

1、記賬憑證賬務(wù)處理程序的優(yōu)點(diǎn)有( )

A���、登記總分類賬的工作量較小 B、賬務(wù)處理程序簡(jiǎn)單明了��,易于理解 C��、總分類賬登記詳細(xì),便于查賬�、對(duì)賬 D�����、適用于規(guī)模大、業(yè)務(wù)量多的大中型企業(yè)��。

2、關(guān)于科目匯總表賬務(wù)處理程序�,下列說法正確的有( )

A�、科目匯總表賬務(wù)處理程序可以大大減輕總賬的登記工作

B、科目匯總表賬務(wù)處理程序可以對(duì)發(fā)生額進(jìn)行試算平衡

C�����、科目匯總表賬務(wù)處理程序下���,總分類賬能明確反映賬戶的對(duì)應(yīng)關(guān)系

D���、科目匯總表賬務(wù)處理程序適用于規(guī)模較大���、業(yè)務(wù)量較多的大中型企業(yè)�。

3��、在我國(guó)�����,常用的財(cái)務(wù)處理程序主要包括( )

A�、記賬憑證賬務(wù)處理程序 B、匯總記賬憑證賬務(wù)處理程序

C����、科目匯總表賬務(wù)處理程序 D、記賬憑證匯總表賬務(wù)處理程序

(三)���、判斷題

1、記賬憑證賬務(wù)處理程序的特點(diǎn)是直接根據(jù)匯總記賬憑證逐筆登記總賬和明細(xì)賬��,它是最基本的財(cái)務(wù)處理程序

2��、編制財(cái)務(wù)會(huì)計(jì)報(bào)告�,是企業(yè)財(cái)務(wù)處理程序的組成部分

3、匯總記賬憑證賬務(wù)處理程序是最基本的賬務(wù)處理程序

第15部分會(huì)計(jì)基礎(chǔ)講義第七章(含第六章的部分內(nèi)容)

第15部分會(huì)計(jì)基礎(chǔ)講義第七章(含第六章的部分內(nèi)容)