《中國宏觀經(jīng)濟(jì)4個估算模型構(gòu)建與驗(yàn)證》由會員分享����,可在線閱讀,更多相關(guān)《中國宏觀經(jīng)濟(jì)4個估算模型構(gòu)建與驗(yàn)證(10頁珍藏版)》請在裝配圖網(wǎng)上搜索����。

1、中國宏觀經(jīng)濟(jì)4個估算模型構(gòu)建與驗(yàn)證

引言

國內(nèi)生產(chǎn)總值(GDP)是指在一個特定時期內(nèi)���,一個國家或地區(qū)的經(jīng)濟(jì)中所生產(chǎn)出的全部最終產(chǎn)品和勞務(wù)的價值���,它反映一國或者一個地區(qū)所有常住單位在核算期內(nèi)生產(chǎn)活動的最終成果及衡量國民經(jīng)濟(jì)發(fā)展規(guī)模、速度���、結(jié)構(gòu)和效益的代表性指標(biāo)���,也是制定經(jīng)濟(jì)發(fā)展戰(zhàn)略目標(biāo)的主要依據(jù),通過它可以判斷經(jīng)濟(jì)是在萎縮還是在膨脹���,是需要刺激還是需要控制���,GDP預(yù)測準(zhǔn)確與否極大地影響政府決策結(jié)果的科學(xué)性和有效性,因此���,如何運(yùn)用科學(xué)有效的方法來對其進(jìn)行預(yù)測具有重要的現(xiàn)實(shí)意義���。居民消費(fèi)價格指數(shù)(CPI)是反映一定時期內(nèi)居民消費(fèi)價格變動趨勢和變

2、動程度的相對數(shù)���,是用來反映居民價格變動幅度的國民經(jīng)濟(jì)核算統(tǒng)計指標(biāo)���,也是反映通貨膨脹的重要指標(biāo)���。CPI漲幅的適度調(diào)整是社會經(jīng)濟(jì)發(fā)展、產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和資源有效配置的必然結(jié)果���。而CPI的大幅波動和過度上漲���,將反映出經(jīng)濟(jì)供需之間的矛盾,需及時調(diào)整使其穩(wěn)定在一定的變化幅度范圍內(nèi)���。從經(jīng)濟(jì)學(xué)角度講���,失業(yè)率是與經(jīng)濟(jì)增長率、物價指數(shù)同等重要的宏觀經(jīng)濟(jì)指標(biāo)之一���,它包含著豐富的信息���,正確分析該指標(biāo)是一國或地區(qū)制定和實(shí)施各種宏觀經(jīng)濟(jì)政策的基礎(chǔ)。世界各國政府和學(xué)者都非常關(guān)心這三個主要宏觀經(jīng)濟(jì)變量的預(yù)測���,預(yù)測方法也在不斷改進(jìn)���。

向量自回歸模型(Vector Autoregressive Model)在198

3���、0年由Sims提出���,VAR模型采用多方程聯(lián)立的形式���,它不以經(jīng)濟(jì)理論為基礎(chǔ),在模型的每一個方程中���,內(nèi)生變量對模型的全部內(nèi)生變量的滯后值進(jìn)行回歸���,從而估計全部內(nèi)生變量的動態(tài)關(guān)系。VAR模型被廣泛應(yīng)用于宏觀經(jīng)濟(jì)分析���,但由于19世紀(jì)60���、70年代經(jīng)濟(jì)特征明顯不同于80、90年代���,VAR模型中的系數(shù)為常數(shù)不隨時間變化的假設(shè)越來越不成立���,必須允許VAR系數(shù)和參數(shù)的時變性���,即所謂TVP-VAR(Time-Varying Parameter VAR)。由于 VAR 模型中宏觀經(jīng)濟(jì)變量太多���,估計模型最主要的問題是縮減模型維度���,因子模型是公認(rèn)縮減維度的好方法,將因子模型與 VAR 結(jié)合在一起就是 FAVAR 模型

4���、���,這就擴(kuò)展為TVP-FAVAR.而允許模型系數(shù)具有時變性特征使待估參數(shù)增加,解決的思想是是抓住關(guān)鍵變量但又不會過度參數(shù)化���,學(xué)者們發(fā)現(xiàn)采用貝葉斯方法是解決時變VAR模型大量待估參數(shù)的好方法���。

本文詳細(xì)推導(dǎo)了貝葉斯推斷下以上4個模型的狀態(tài)空間形式,并應(yīng)用以上模型對中國GDP���、居民消費(fèi)價格指數(shù)和失業(yè)率進(jìn)行預(yù)測���,結(jié)果顯示四種模型逐步改善預(yù)測能力���,其中從BVAR到FAVAR再到TVP-VAR誤差較小非常明顯,最后到TVP-FAVAR誤差縮減程度不顯著���。

1 模型構(gòu)建及解決估計策略

1.1 貝葉斯VAR模型

根據(jù)Sims(1980)���,標(biāo)準(zhǔn)VAR(p

5���、)模型可以寫為:

其中yt包含 M 個變量���,Aj為 M×M 的系數(shù)矩陣,εt-iidN(0,Σ) ,p為滯后期���。

VAR可以寫成多種矩陣形式���,有學(xué)者表達(dá)為多變量常態(tài)正態(tài)分布,而有學(xué)者表達(dá)為基質(zhì)變量正態(tài)分布(Cano-va2007, Kadiyala和Karlsson1997)定義

模型所有系數(shù)���,則(1)的VAR可寫為:

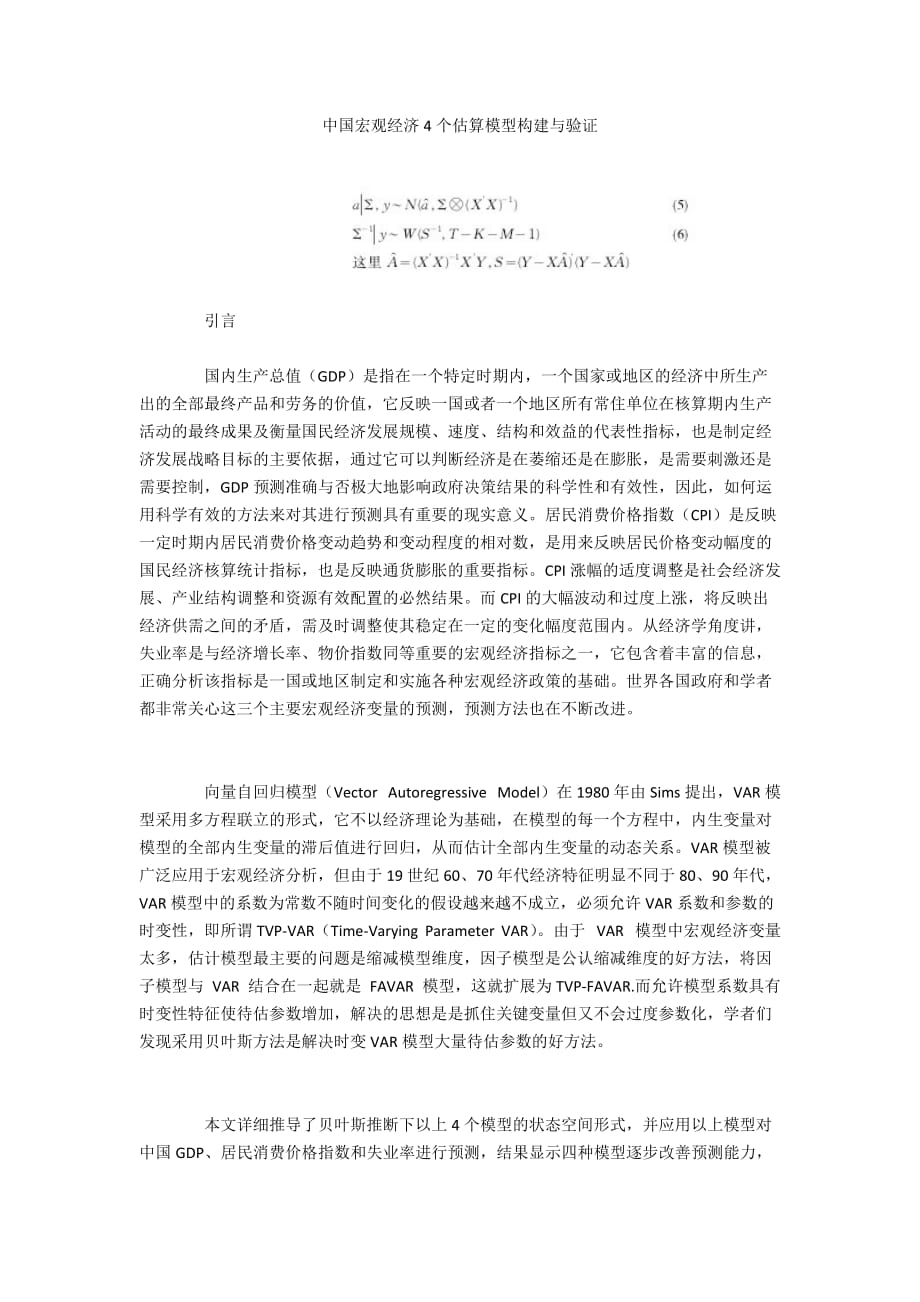

似然函數(shù)可以由抽樣密度 p(y|a,Σ) 推導(dǎo)���,加入將其看作參數(shù)的某一函數(shù)���,則可以分解為兩部分:給定Σ時α的分布及&Si

6、gma;-1作為Wishart分布���,這時

1.1.1 先驗(yàn)分布的選擇首先VAR不是簡約式模型���,有很多待估參數(shù),如5個內(nèi)生變量的VAR(4)包含105個系數(shù)���,若沒有先驗(yàn)信息很難得到精確估計���,以及進(jìn)行模型脈沖響應(yīng)和預(yù)測。其次選擇先驗(yàn)分布依賴于分析目的���,如有學(xué)者目的是得到后驗(yàn)分布密度���,有學(xué)者目的是利用MCMC 進(jìn)行貝葉斯推斷,對于VAR模型若分析目的是前者���,則多采用共軛先驗(yàn)分布���,若分析目的是后者則不需采用共軛先驗(yàn)分布���。

1.1.2 Minnesota先驗(yàn)早期貝葉斯VAR模型的研究均由明尼阿波利斯聯(lián)邦儲備銀行或明尼蘇達(dá)州立大學(xué)的學(xué)者進(jìn)行(Doan、Litter-

7���、man和Sims 1984 ,Litterman 1986)���,因此被稱為著名的明尼蘇達(dá)先驗(yàn)分布。此先驗(yàn)將Σ用Σ代替���,而早期甚至假設(shè)Σ為對角矩陣,這樣VAR等式可以一次就被估計���,此先驗(yàn)分布的缺點(diǎn)是需要估計一個未知矩陣(Σ)���。

由于不需要考慮Σ,只需考慮α的先驗(yàn)分布���,明尼蘇達(dá)先驗(yàn)假設(shè):

對于αMn,若使用增長率數(shù)據(jù)如GDP增長率���,則明尼蘇達(dá)先驗(yàn)設(shè)所有αMn=0,若使用水平數(shù)據(jù)則假設(shè)αMn服從隨機(jī)游走。

對于協(xié)方差矩陣VMn,設(shè)定

8、

由于明尼蘇達(dá)先驗(yàn)分布設(shè)定簡單���,在實(shí)際應(yīng)用中非常廣泛���。Banbura、Giannone和Reichlin (2010)采用明尼蘇達(dá)先驗(yàn)對100個變量的VAR模型進(jìn)行估計預(yù)測���,發(fā)現(xiàn)其預(yù)測能力優(yōu)于因子模型���。

1.1.3 自然共軛先驗(yàn)分布自然共軛先驗(yàn)分布設(shè)定

其中α,V,v,S 為研究者自己選擇的超參數(shù)���。

自然共軛先驗(yàn)分布的優(yōu)點(diǎn)是其先驗(yàn)分布���、后驗(yàn)分布和似然函數(shù)分布形式一致,因此不需要利用后驗(yàn)?zāi)M算子即可得到貝葉斯估計和推斷的分析解���,而它的缺點(diǎn)是VAR中的所有等式必須具有相同的解釋變量���,而每一個等式系數(shù)的先驗(yàn)協(xié)方差矩陣

9、是依賴于其他等式的���。

1.1.4 獨(dú)立Normal-Wishart先驗(yàn)獨(dú)立Normal-Wishart先驗(yàn)分布設(shè)定:

其中α甚至可以設(shè)定服從明尼蘇達(dá)先驗(yàn)分布���,由此可見獨(dú)立Normal-Wishart先驗(yàn)是包含明尼蘇達(dá)先驗(yàn)分布和自然共軛先驗(yàn)分布的一般框架���。

本文所做推斷采用MCMC的貝葉斯推斷,因此后續(xù)實(shí)證分析均采用明尼蘇達(dá)先驗(yàn)分布���。

1.2 FAVAR模型

假設(shè)Yt是 M×1維向量���,Yt為可觀測向量,假設(shè)那些沒有被觀測到的信息由 K×1 維向量中的因子來代表即Ft,則Yt���、Ft的

10���、動態(tài)關(guān)系為:

其中 φ(L) 是一個多項式���,對于FAVAR模型估計方法有兩步主成分分析方法���、Gibbs抽樣方法和反復(fù)迭代法等方法,本文采用MCMC下的Gibbs抽樣方法���。

1.3 TVP-VAR模型

將(1)式的VAR模型擴(kuò)展開為:

其中yt是 k×1階向量���,擾動項 ut-N(0,Σ���,Σ) ,設(shè)定

此時模型系數(shù)和協(xié)方差矩陣具有時變性。

1.4 TVP-FAVAR

根據(jù)Korobilis (2009a)���,TVP-FAVAR模型建模為:

11���、

其中yt為可觀測變量,ft為因子���,系數(shù)矩陣為時變矩陣���,此時將FAVAR與TVP-VAR結(jié)合在一起。

1. 5 模型估計策略

以上模型均使用 MCMC 算法下的 Gibbs 抽樣���,參照

數(shù)據(jù)y,對后驗(yàn)分布(β���,α,γ���,w|y)進(jìn)行抽樣���,具體步驟為:①初始化β���,α,γ���,w ,②對β|α���,γ,Σβ���,y抽樣���,③對Σβ|β抽樣,④對α|β���,γ,

12���、Σα���,y抽樣���,⑤對Σα|α抽樣,⑥對γ|β���,α���,Σγ,y抽樣���,⑦對Σγ|γ抽樣���,⑧返回2重復(fù)。2 實(shí)證分析2.1 數(shù)據(jù)來源本文采用來自中國經(jīng)濟(jì)數(shù)據(jù)庫我國2002年一季度至2012年三季度數(shù)據(jù)���。數(shù)據(jù)包括失業(yè)率���、居民消費(fèi)價格指數(shù)CPI和GDP.在FAVAR和TVP-FAVAR模型中的因子變量采用短期利率(根據(jù)我國具體情況采用銀行間7天同業(yè)拆借利率)、私人固定投資���、工業(yè)生產(chǎn)指數(shù)���、政府支出���、平均工資、消費(fèi)品零售額���、國債收益率(采用我國即期1年銀行間國

13���、債收益率)、M2和股票指數(shù)(我國上海證券交易所綜合指數(shù))���。

2.2 實(shí)證分析

2.2.1 首先估計BVAR模型���,分別計算我國居民消費(fèi)價格指數(shù)CPI、GDP和失業(yè)率的后驗(yàn)分布的均值���,如圖1所示:

后驗(yàn)分布估計結(jié)果顯示���,三變量后驗(yàn)分布均為正態(tài)分布,CPI后驗(yàn)均值為2.478,標(biāo)準(zhǔn)差為0.871,失業(yè)率后驗(yàn)均值4.1174,標(biāo)準(zhǔn)差0.055,GDP增長率后驗(yàn)均值0.0576,標(biāo)準(zhǔn)差0.1996,這與我國現(xiàn)實(shí)經(jīng)濟(jì)情況相符���,我國真實(shí)歷年失業(yè)率均值為4.06,居民消費(fèi)價格指數(shù)均值為2.49,GDP增長率均值為0.035,并且我國GDP增長率和居民消

14���、費(fèi)價格指數(shù)波動比失業(yè)率波動較大,采用Minnesota先驗(yàn)得到模型后驗(yàn)分布合理���。

對模型進(jìn)行脈沖響應(yīng)分析���,如圖2所示:

脈沖響應(yīng)結(jié)果顯示通貨膨脹沖擊、失業(yè)率沖擊與GDP增長率沖擊與三變量變動趨勢一致���。

將三變量預(yù)測值與真實(shí)值比較���,如圖3所示:

模型預(yù)測效果顯示,三變量預(yù)測值與真實(shí)值基本變動趨勢一致���,相比較而言���,失業(yè)率預(yù)測值最接近真實(shí)值,原因在于我國歷年失業(yè)率較穩(wěn)定���,因此預(yù)測效果最好���。

2.2.2 估計FAVAR模型���,仍然采用Minnesota先驗(yàn),得到三變量后驗(yàn)分布與BVAR相同���。對模型進(jìn)行脈沖響應(yīng)

15���、分析,如圖4所示:

由于對VAR模型進(jìn)行改進(jìn)得到FAVAR,得到的脈沖響應(yīng)較前者平滑很多���,失業(yè)率脈沖響應(yīng)沖擊顯示為先上升后趨于平穩(wěn)���,CPI和GDP增長率脈沖響應(yīng)沖擊顯示先下降后趨于平穩(wěn)。

將三變量預(yù)測值與真實(shí)值比較如圖5所示:

模型預(yù)測效果顯示���,三變量預(yù)測值與真實(shí)值基本變動趨勢一致���,相比較而言,仍然是失業(yè)率預(yù)測值最接近真實(shí)值���,并且失業(yè)率預(yù)測效果有明顯改善���。

2.2.3 估計TVP-VAR模型���,與BVAR模型后驗(yàn)分布相同,進(jìn)行脈沖響應(yīng)如圖6所示���。TVP-VAR模型脈沖相應(yīng)結(jié)果與FAVAR模型相似,但可以看出CPI和G

16���、DP增長率的脈沖響應(yīng)較前者下降期縮短���,平滑度增加。將三變量預(yù)測值與真實(shí)值比較如圖7所示���。

模型預(yù)測效果顯示���,三變量預(yù)測值與真實(shí)值基本變動趨勢一致,TVP-VAR模型的CPI和GDP增長率預(yù)測效果有明顯改善���,原因在于TVP-VAR模型假設(shè)時變系數(shù)更貼近現(xiàn)實(shí)經(jīng)濟(jì)波動���,我國CPI和GDP增長率變動隨時間變化存在明顯時變形。

2.2.4 估計TVP-FAVAR模型,與BVAR模型后驗(yàn)分布相同���,進(jìn)行脈沖響應(yīng)如圖8所示:

TVP-VAR模型脈沖相應(yīng)結(jié)果與TVP-VAR相似度高于FAVAR模型���,TVP-VAR模型的失業(yè)率脈沖響應(yīng)較前兩者下降期縮

17、短���,平滑度增加���。將三變量預(yù)測值與真實(shí)值比較如圖9所示:

模型預(yù)測效果顯示,三變量預(yù)測值與真實(shí)值基本變動趨勢一致���,TVP-FAVAR模型的CPI和GDP增長率預(yù)測效果較前三個模型有顯著改善���,原因在于TVP-FAVAR模型既假設(shè)時變系數(shù)又考慮了其他經(jīng)濟(jì)變量的內(nèi)涵信息,充分挖掘了所有經(jīng)濟(jì)變量的內(nèi)在聯(lián)動性���,更貼近現(xiàn)實(shí)經(jīng)濟(jì)波動���。

2.2.5 為了更加全面地描述不同模型對三變量的預(yù)測效果, 本文采用均方根誤差(RMSE)計算四種模型下3個變量的預(yù)測標(biāo)準(zhǔn)誤差(見表1)���。

模型預(yù)測誤差結(jié)果顯示���,四種模型逐步改善預(yù)測能力���,其中從BVAR到FAVAR

18、再到TVP-VAR誤差較小非常明顯���,最后到TVP-FAVAR誤差縮減程度不顯著。

3 結(jié)論

在對我國GDP增長率���、居民消費(fèi)價格指數(shù)和失業(yè)率進(jìn)行預(yù)測時���,本文基于VAR模型引進(jìn)了因子分析思想和時變參數(shù)特征,逐步改進(jìn)形成 FAVAR���、TVP-VAR 和TVP-FAVAR模型���,并將貝葉斯推斷應(yīng)用于模型,解決了參數(shù)過多降低模型維度問題���,模型預(yù)測能力逐步提高���,這有助于今后更多經(jīng)濟(jì)變量的預(yù)測���,并為貝葉斯方法在VAR模型中的應(yīng)用提供了分析框架。

參考文獻(xiàn):

[1]Banbura, M., Giannone, D.,Reichlin, L. L

19���、arge Bayesian VARs[J].Journal of Applied Econometrics, 2010,(25).

[2]Belviso, F. , Milani, F.Structural Factor Augmented VARs (SFA-VARs) and the Effects of Monetary Policy[J]. Topics in Macroeconom-ics, 2006,(6)���。

[3]Bernanke, B., Boivin, J. , Eliasz, P. Measuring Monetary Policy: AFactor Aug

20、mented Vector Autoregressive (FAVAR) Approach[J].Quarterly Journal of Economics, 2005,(120)���。

[4]Canova, F. Modeling and Forecasting Exchange Rates Using a Bayes-ian time Varying Coefficient Model[J]. Journal of Economic Dynamicsand Control, 1993,(17)���。

[5]Canova, F. , Ciccarelli, M. Estimatin

21、g Multi-country VAR Models[J].International Economic Review, 2009,(50)���。

[6]Carlin, B. , Chib, S.Bayesian Model Choice via Markov Chain MonteCarlo Methods[J]. Journal of the Royal Statistical Society, Series B,1995,(57)���。

[7]Chib, S., Nardari, F. Shephard, N. Markov Chain Monte Carlo Meth-ods

22、for Stochastic Volatility Models[J].Journal of Econometrics, 2002,(108)���。

[8]Del Negro, M. ,Otrok, C.Dynamic Factor Models with Time VaryingParameters: Measuring Changes in International Business Cycles[R].Federal Reserve Bank of New York Staff Report no326, 2008.

[9]Korobilis, D. VAR Forecasting Using Bayesian Variable Selection,Manuscript[Z].2009.

中國宏觀經(jīng)濟(jì)4個估算模型構(gòu)建與驗(yàn)證

中國宏觀經(jīng)濟(jì)4個估算模型構(gòu)建與驗(yàn)證