《(2021更新)國家開放大學(xué)電大?����?啤敦攧?wù)管理》案例分析題題庫及答案(2038套)》由會員分享�,可在線閱讀,更多相關(guān)《(2021更新)國家開放大學(xué)電大?�?啤敦攧?wù)管理》案例分析題題庫及答案(2038套)(9頁珍藏版)》請在裝配圖網(wǎng)上搜索��。

1�����、國家開放大學(xué)電大??啤敦攧?wù)管理》案例分析題題庫及答案(試卷號:2038)

案例分析題

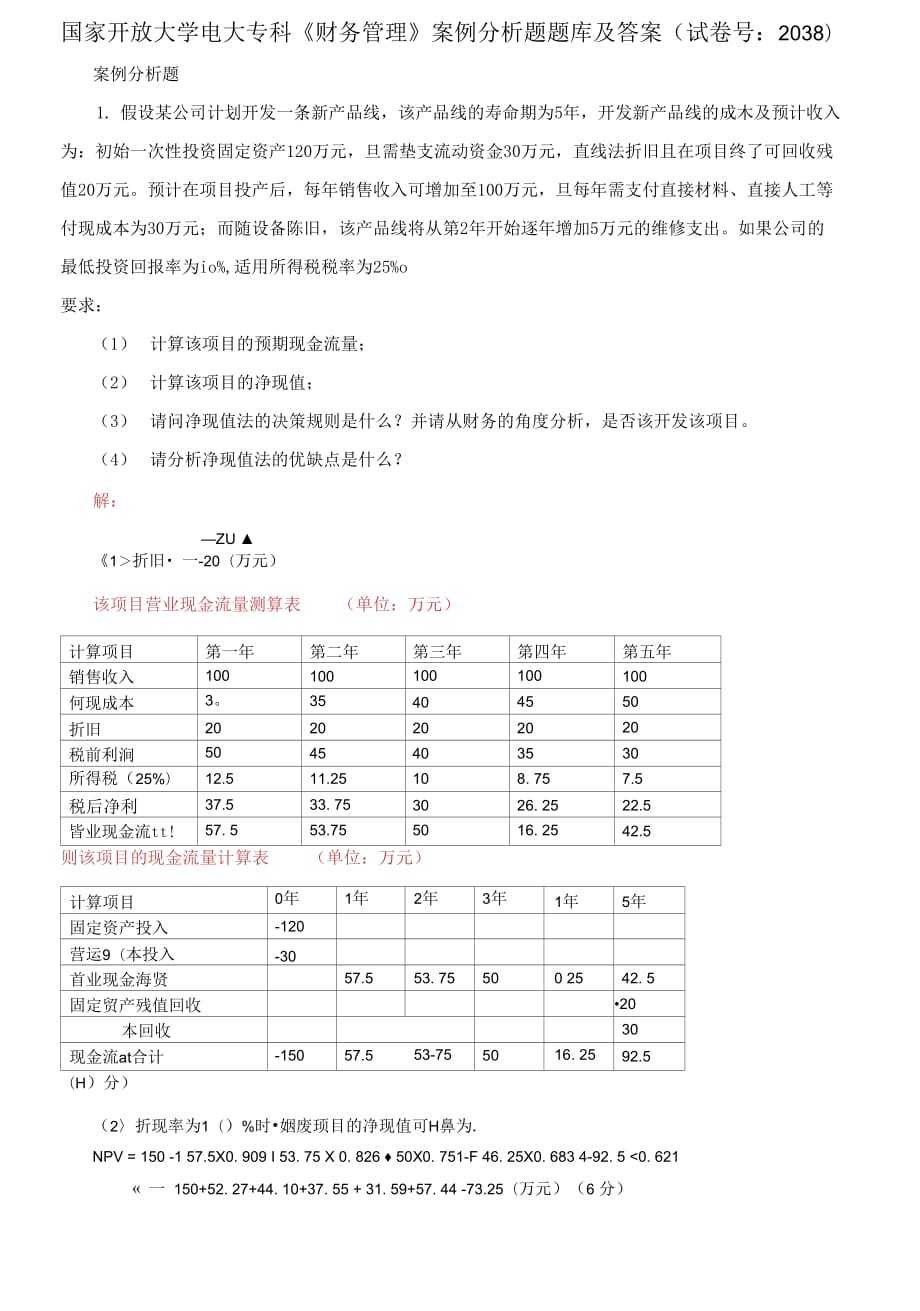

1. 假設(shè)某公司計劃開發(fā)一條新產(chǎn)品線,該產(chǎn)品線的壽命期為5年��,開發(fā)新產(chǎn)品線的成木及預(yù)計收入 為:初始一次性投資固定資產(chǎn)120萬元�,旦需墊支流動資金30萬元,直線法折舊且在項目終了可回收殘 值20萬元��。預(yù)計在項目投產(chǎn)后��,每年銷售收入可增加至100萬元��,旦每年需支付直接材料��、直接人工等 付現(xiàn)成本為30萬元��;而隨設(shè)備陳舊�����,該產(chǎn)品線將從第2年開始逐年增加5萬元的維修支出��。如果公司的 最低投資回報率為io%,適用所得稅稅率為25%o

要求:

(1) 計算該項目的預(yù)期現(xiàn)金流量�����;

(2) 計算該項目的凈現(xiàn)值�����;

2��、(3) 請問凈現(xiàn)值法的決策規(guī)則是什么��?并請從財務(wù)的角度分析,是否該開發(fā)該項目。

(4) 請分析凈現(xiàn)值法的優(yōu)缺點是什么�����?

解:

—ZU ▲

《1>折舊? 一-20(萬元)

該項目營業(yè)現(xiàn)金流量測算表 (單位:萬元)

計算項目

第一年

第二年

第三年

第四年

第五年

銷售收入

100

100

100

100

100

何現(xiàn)成本

3�。

35

40

45

50

折舊

20

20

20

20

20

稅前利澗

50

45

40

35

30

所得稅(25%)

12.5

11.25

10

8. 75

7.5

稅后凈利

37.5

3�、

33. 75

30

26. 25

22.5

皆業(yè)現(xiàn)金流tt!

57. 5

53.75

50

16. 25

42.5

則該項目的現(xiàn)金流量計算表 (單位:萬元)

計算項目

0年

1年

2年

3年

1年

5年

固定資產(chǎn)投入

-120

營運9(本投入

-30

首業(yè)現(xiàn)金海賢

57.5

53. 75

50

0 25

42. 5

固定貿(mào)產(chǎn)殘值回收

?20

本回收

30

現(xiàn)金流at合計

-150

57.5

53-75

50

16. 25

92

4�、.5

(H)分)

(2〉折現(xiàn)率為1()%時?姻廢頊目的凈現(xiàn)值可H鼻為.

NPV = 150 -1 57.5X0. 909 I 53. 75 X 0. 826 ? 50X0. 751-F 46. 25X0. 683 4-92. 5 <0. 621

一 150+52. 27+44. 10+37. 55 + 31. 59+57. 44 -73.25(萬元)(6 分)

(3) )在用凈現(xiàn)值法進行投資決策時�����,要注意區(qū)分項日性質(zhì)。①對于獨立項日�����,如果凈現(xiàn)值大于零�,貝U說明投資收益 能夠補償投資成本,則項目可行;反之,則項目不可行�����。當(dāng)凈現(xiàn)值二0時�,不改變公司財富,所有沒有必要采納�����。 ②互斥項

5��、目決策的矛盾主要體現(xiàn)在兩個方而:一個是投資額不同�����,另一個是項目期不同��。如果是項目期相 同�,而投資額不同的情況��,需要利用凈現(xiàn)值法�����,在決策時選擇凈現(xiàn)值大的項目�����。該項目的凈現(xiàn)值大于零,從 財務(wù)上是可行的�����。(7分)

(4) (5)凈現(xiàn)值法的優(yōu)點��。其優(yōu)點主要表現(xiàn)在:①考慮了貨幣時間價值�����。②考慮了投資風(fēng)險的影響, 這是因為折現(xiàn)率(資本成本或必要報酬率)包括了風(fēng)險,風(fēng)險較大的投資項目,其選用的折現(xiàn)率將較高。③反 映了為股東創(chuàng)造財富的絕對值�,其理論較完整,應(yīng)用范圍也很廣泛。凈現(xiàn)值法的缺點�。凈現(xiàn)值法也有一定局 限性��,主要體現(xiàn)在:凈現(xiàn)值反映的是為股東創(chuàng)造財富的絕對值,在比較投資額不同的項目時存在局限性��。(7 分

6��、)

2. 某公司準備購人一套設(shè)備以擴充生產(chǎn)能力�����,現(xiàn)有甲��、乙兩個方案可供選擇:

甲方案:需投資30000元,使用壽命5年�,采用直線法折舊,5年后設(shè)備無殘值�。5年中每年銷售收 入為15000元,每年付現(xiàn)成本為5000元�����。乙方案:需投資36000元,采用直線法折舊�����,使用壽命5年��,5 年后有殘值收入6000元�,5年中每年銷售收入為17000元,付現(xiàn)成本第一年為6000元��,以后隨著設(shè)備陳 舊�����,逐年將增加修理費300元�����。另外需墊支流動資金3000元�。已知所得稅稅率為25%,資本成本為10%。

要求:

(1) 項目現(xiàn)金流量根據(jù)不同方法的劃分�,應(yīng)如何分類?

(2) 計算兩個方案的現(xiàn)金凈流量�����;

(3

7、) 計算兩個方案的凈現(xiàn)值�����;

(4) 計算兩個方案的現(xiàn)值指數(shù)��;

(5) 試問該投資者是否應(yīng)該進行該項目的投資�����?

解:(1)①按現(xiàn)金流向不同劃分,項目現(xiàn)金流量可分為現(xiàn)金流出量�、現(xiàn)金流入量和凈現(xiàn)金流量。

②按投資項目所處時期不同劃分��,項目現(xiàn)金流量可分為初始現(xiàn)金流量�����、經(jīng)營期間現(xiàn)金流量和項目終結(jié) 現(xiàn)金流量�����。(4分)

(2) 甲方案每年的折舊額=30000/5=6000 (元)

甲方案各年的現(xiàn)金流量(單位:元)

年限

0

1

2

3

<

■

3

現(xiàn)金源量

-30000

(15000 - 5000 - 6000) ? 75%+6000= 9000

乙方案折舊=

3600

8��、0- 6000

= 6000 元

乙方案營業(yè)理金算寰(單位元)

目

引二年

第三年

第四年

第五年

wwax

17000

17000

17000

17000

17000

付JK成本

6000

6300

6600

6900

7200

折舊

6000

6000

6000

6000

6000

稅

5000

4700

4400

4100

3800

所得 81(25%)

1250

1175

1100

1025

950

稅后摩聘

37SO

352S

3300

3075

2850

菖業(yè)現(xiàn)金itflt

9750

9�、

9525

9300

9075

8850

乙方案的廢金元),

計算41目

。年

1*

2年

3年

4郵

5年

因定或產(chǎn)投入

— 36000

-3000

骨業(yè)

9750

9S25

9300

9075

B8S0

嵋定

6000

收

3000

IE住真■合計

-39000

9750

9525

9300

W75

17850

《12分)

(3>V 方案的 ^ffiA--3O0O0+^0O0X(P/A.I0K.5)

■ -30000 + 9

10�����、000 X 3.7908

-4117. t(Jt)

第乙方案的凈現(xiàn)值可計算為��,

NPV =-39000+9750 X0.909+9525X6 826+9300 X 0. 751-b9075X0. 683+17850X0.621

=-39000+8862. 75 + 7867. 65+6984. 3+6198. 23 十 11084.85

1997. 78(元)(6 分)

30000

30000

(4) 甲方案的現(xiàn)值指數(shù)

乙方案的現(xiàn)值指數(shù)

9750X0. 909 + 9525 X0. 826+9300 X 0. 751 + 9075 X 0. 683+ 】7&50 X 0.

11��、621

= 390000

1.051(5 分)

(5) 根據(jù)凈現(xiàn)值樁和現(xiàn)值指散族的計鼻靖果�,甲方案優(yōu)于乙方案,(3分〉

3. 某公司計劃進行某項投資活動�����,有甲�、乙兩個投資方案資料如下:

(1)甲方案原始投資150萬元,其中固定資產(chǎn)投資100萬元��,流動資金50萬元(墊支��,期末收回)��, 全部資金用于建設(shè)起點一次投入��,經(jīng)營期5年�����,到期殘值收入10萬元,預(yù)計投產(chǎn)后年營業(yè)收入90萬元, 付現(xiàn)成本50萬元�����。

(Z)乙方案原始投資額150萬元��,其中固定資產(chǎn)120萬元�,流動資金投資30萬元(墊支,期末收回), 全部資金于建設(shè)起點一次投入�����,經(jīng)營期5年��,固定資產(chǎn)殘值收入20萬元�����,到期投產(chǎn)后�,年收入10

12、0萬元, 付現(xiàn)成本60萬元/年�。

已知固定資產(chǎn)按直線法計提折舊,全部流動資金于終結(jié)點收回��。已知所得稅稅率為25%,該公司的必 要報酬率是10%o

要求:

(1) 請計算甲��、乙方案的每年現(xiàn)金流量�����;

(2) 請計算甲��、乙方案的凈現(xiàn)值��;

(3) 請問凈現(xiàn)值法的決策規(guī)則是什么�����?并幫助公司做出采取何種方案的決策��;

(4) 請分析凈現(xiàn)值法的優(yōu)缺點是什么�����?

解:

(I)甲萬案符年的VflllW ?( 100-10)/5 ”8《萬元) 甲方宴各年的現(xiàn)金流批《m位5 心

年限

0

J

2

?

3

*

5

現(xiàn)金流附

-150

(90 -50 18)?75%

+ 18-34.

13��、5

34. S

34.5

4. 5

34. 5 + 50+10-94. 5

盤案�����、的折 120-20)/5-20(萬元)

乙方案各尊的現(xiàn)金流依(單m萬元)

年限

0

1

2

3

4

5

現(xiàn)金流隕

-150

(100 — (50 — 20) ?

75M4-20-35

35

35

35

35 + 30 + 20-85

(8分)

(2) 甲方案的凈現(xiàn)值= -150+34.5X(P/A. 10% .4) + 94. 5X( P/F. 10% .5〉

= — 150+34. 5X3.170+94, 5X0. 62】

= -150 + 109. 3

14、7+58. 68

=18.05《萬元)

乙方案的凈現(xiàn)值=一 150+35 X(P/A, 10% .4 )+85 X(P/F? 10% ?5)

= -150+35X3. 170+85X(P/FJ0%.5)

= -150*110, 95 + 52. 785

=13. 735(萬元) (8 分)

(3) 在用凈現(xiàn)值法進行投資決策時.要注意區(qū)分項目性質(zhì)�����。①對于獨立項目�����,如果凈現(xiàn)值大于零��,則說明 投資收益能夠補償投資成本�����,則項目可行;反之��,則項目不可行��。當(dāng)凈現(xiàn)值二0時�,不改變公司財富,所有沒 有必要采納。②互斥項目決策的矛盾主要體現(xiàn)在兩個方面:一個是投資額不同�,另一個是項目期不同。如果 是項

15�、目期相同�����,而投資額不同的情況.需要利用凈現(xiàn)值法�,在決策時選擇凈現(xiàn)值大的項目��。

該企業(yè)應(yīng)該采用甲方案�。(7分)

(4) 凈現(xiàn)值法的優(yōu)點�����。其優(yōu)點主要表現(xiàn)在:①考慮了貨幣時間價值�。②考慮了投資風(fēng)險的影響,這是因 為折現(xiàn)率(資本成木或必要報酬率)包括了風(fēng)險��,風(fēng)險較大的投資項目�����,其選用的折現(xiàn)率將較高�。③反映了 為股東創(chuàng)造財富的絕對值,其理論較完整,應(yīng)用范圍也很廣泛�。凈現(xiàn)值法的缺點。凈現(xiàn)值法也有一定局限性, 主要體現(xiàn)在;凈現(xiàn)值反映的是為股東創(chuàng)造財富的絕對值�����,在比較投資額不同的項目時存在局限性。(7分)

4. E公司擬投資建設(shè)一條生產(chǎn)線��,行業(yè)基準折現(xiàn)率為10%,現(xiàn)有三個方案可供選擇��,相關(guān)的凈現(xiàn)金流 量

16��、數(shù)據(jù)如下表所示E公司凈現(xiàn)金流量數(shù)據(jù)(單位:萬元):

方案

1

0

i

2

3

4

5

A

NCF,

— 1100

55Q

500* 1

45��。

400

350��,

r b

NCF��、

—1100

350

400

450

SOO

s$o

c

N0F,

Ll^L-

傾

450

痢

J 450

150

要求:

(1) 請計算A. B. C三個方案投資回收期指標(biāo)��。

(2) 請計算A. B. C三個方案凈現(xiàn)值指標(biāo)�。

(3) 請問凈現(xiàn)值法和回收期法的判斷標(biāo)準是什么,并分析其各自的優(yōu)缺點�。

(4) 請根據(jù)計算結(jié)果,判斷該公司應(yīng)該采用哪

17、一種方案�?

解:

(DA萬案的回校期+器=2, ”年,

B方霎的回枚刷上78(年)

45�。

C方案的的收(年〉 S分〉

(2)A力塞的冷成值

^550XfP/F*10X.l)? 5OOM (P/F.1OK.2) ?- <5OX (P/F. 10%.3)

+ <0OX(P/Ft10K.4)4-350X (P/F.I0Mw5>- 1100

—t?4L 45—1100

■641.45(萬元)

B亦蜜的序現(xiàn){fl

^aSOXCP/F.lOK.D + IOOX

4-500X(P/FtK>H.4)^550A (P. F.

18、!0M >5) - U09

■ 1669.55—I JOO

■569. 55(萬元)

C方*的序理(fl

<50X(PM>IOK<5)-H00-I7o5e95- 1100"605.95(萬元) (15 分)�

玲論上■正?合理的

霸票*先?定折理率

摩理值也

(ft.為4UJ決花提供木

就?于牧痘的怵在

回牧期蛔于常理說僮期

回屹*1法

■J5 了

忠*可wm之后的收裁

(6分〉

“>椎舜計H陸景.應(yīng)透擇A方案. (3分)

5. E公司擬投資建設(shè)一條生產(chǎn)線��,行業(yè)基準折現(xiàn)率為10%,現(xiàn)有三個方案可供選擇,相關(guān)的凈現(xiàn)金流量

數(shù)據(jù)如下表所示(單位:萬元):

力

19�����、承

t(q 份)

0

1

2

3

4

5

A

\(Ft

1 loo

550

500

150

400

350

B

NOFt

-1 l0

350

400

4S0

500

550

C

XCK.

-1 too

450

13�����。

45Q

450

450

要求:

(1) 計算A�����、B�����、C三個方案投資回收期指標(biāo)��。

(2) 計算A�、B��、C三個方案凈現(xiàn)值指標(biāo)�����。

(3) 根據(jù)計算結(jié)果請判斷該公司該采用哪-一種方案。

(4) 請分析回收期法與凈現(xiàn)值法的優(yōu)缺點各是什么�����。

解:

cn

28. (DA方毒的回收期~2 + k = 2? 1(^)

20�����、

4^0

B方案的回收期=2 +槊=2. 78(年)

150

C方案的回收期100/450=2. 4(作) “分)

C2)A方案的仲現(xiàn)值=

550nP./F.lC%.|)+500(p/F.lU%.2) + 450X《P/F.S%?3)+40QX(P/F,]0%. |) +

35OX(P/F.1O.S)-I 100

F 741. 45-1 100

64 L 45(萬元)

3SOX《P/F?】O*.l〉+ 4OO(P/F?IO%.2)+ l5OX(P/F.2%.3) + 50OX (P�,F(xiàn). ,

550X(P/F>ioHt5)-l 100

I 669. 5S-I 100

21�����、S69, 55(萬元)

C 方案的冷現(xiàn)(fi-45OX(P/A J0Me5)-l 100-I 705.95- I 100

(15 分)

(3分)

A 方案.

(4》

取

決飯垢椎

優(yōu)點

械成

x>wtn>o

琪論匕酷正確�����、最合理的恥. 考IB貨幣時閭價伉.為康H決 .* 的懷準

需要彼先?理折現(xiàn)不

回收期法

回收期 殷m期設(shè)定推限

HIM了

tJWtel收期之后的收益

《6分)

6. E公司擬投資建設(shè)一條生產(chǎn)線��,行業(yè)基準折現(xiàn)率為10%,現(xiàn)有三個方案可供選擇�,相關(guān)的凈現(xiàn)金流量 數(shù)據(jù)如下表所示:(單位:萬元)

方案

1

0

!

2

3

4

22、

5

A

NCF<

-1100

550

500

450

400

350

B

NCR

-1100

350

400

450

500

S50

C

NCF.

-1100

450

450

450

450

450

要求:

⑴計算A�、B、C三個方案投資回收期指標(biāo)�。

(2)計算2 B�����、C三個方案凈現(xiàn)值指標(biāo)�。

(3)根據(jù)計算結(jié)果請判斷該公司該采用哪一種方案?

(4)請分析回收期法與凈現(xiàn)值法的優(yōu)缺點各是什么?

解:⑴A方案的回收嬲3 +制2.】《年)

350

B力案的【川收期?2十商I 78(年)

C 方案的何收JW = llnO/450-2H

23��、(^)(6 分)

(2〉A(chǔ)方案的凈現(xiàn)值

550X(P/F.10%.l) + 500X《P/F?10%.2〉+ 450X(P/F?10%.3)+4()OX(P/F.l0%?4>

十 35OX(P/F?IO%.5> 1100

171L45-11OO

64L45(7j 元)

B方案的序現(xiàn)ft[?

350X(P/E.!0^.l)+l00X(P/FJ0M.2)i450X(P/F.lU^.3) + 500X( P/F\ 10% .4)

+ 55()X(P/F.!()%,5) - 120

-1669.55-1100

= 569. 55(萬元)

C方狠的土現(xiàn) 1100- 1705.95- 11()()-605.95(萬元”15 分〉

(3)

根揖計算站果,應(yīng)選祥A方案.(3分)

(4)

決維壞準

優(yōu)點

缺點

凈現(xiàn){ft法

摩現(xiàn)(ft>0

埋論i最正確?.臺 理的方法.號成貨幣 時礙價值.為項目決 策那供客觀.某卜收

商耍型(先勒定折現(xiàn)率

何收期決

Ml收期Ml FW3KM

期址定年限

Ml 單 91了

忽略1可收期之后的收 A

(2021更新)國家開放大學(xué)電大專科《財務(wù)管理》案例分析題題庫及答案(2038套)

(2021更新)國家開放大學(xué)電大專科《財務(wù)管理》案例分析題題庫及答案(2038套)