《會(huì)計(jì)準(zhǔn)則實(shí)務(wù)作業(yè):第三章 借款費(fèi)用參考答案》由會(huì)員分享,可在線閱讀����,更多相關(guān)《會(huì)計(jì)準(zhǔn)則實(shí)務(wù)作業(yè):第三章 借款費(fèi)用參考答案(3頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索����。

1����、第三章 借款費(fèi)用

一、單項(xiàng)選擇題

1.D 2.C 3.B 4.C 5.D 6.C 7.B 8.D 9.C 10.B

二����、多項(xiàng)選擇題

1. ABCDE 2.CD 3.ADE 4. ABD 5. ABC 6.AE 7.BC 8.BDE

9. ABCE 10.ACE

三、計(jì)算題

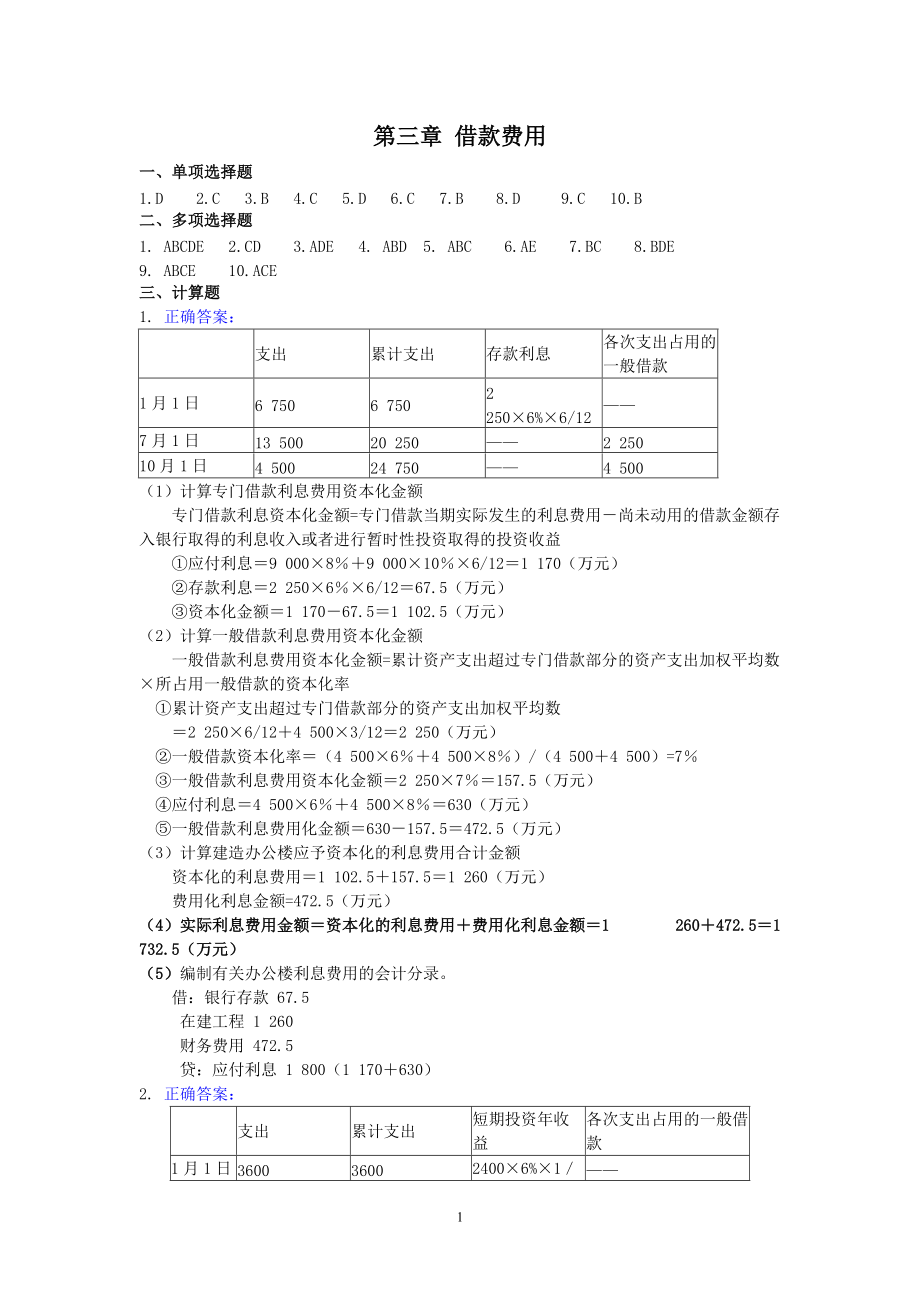

1. 正確答案:

支出

累計(jì)支出

存款利息

各次支出占用的一般借款

1月1日

6 750

6 750

2 250×6%×6/12

——

7月1日

13 500

20 250

——

2����、2 250

10月1日

4 500

24 750

——

4 500

(1)計(jì)算專(zhuān)門(mén)借款利息費(fèi)用資本化金額

專(zhuān)門(mén)借款利息資本化金額=專(zhuān)門(mén)借款當(dāng)期實(shí)際發(fā)生的利息費(fèi)用-尚未動(dòng)用的借款金額存入銀行取得的利息收入或者進(jìn)行暫時(shí)性投資取得的投資收益

①應(yīng)付利息=9 000×8%+9 000×10%×6/12=1 170(萬(wàn)元)

?���、诖婵罾ⅲ? 250×6%×6/12=67.5(萬(wàn)元)

③資本化金額=1 170-67.5=1 102.5(萬(wàn)元)

(2)計(jì)算一般借款利息費(fèi)用資本化金額

一般借款利息費(fèi)用資本化金額=累計(jì)資產(chǎn)支出超過(guò)專(zhuān)門(mén)借款部分的資產(chǎn)支出加權(quán)平均數(shù)×所占用

3����、一般借款的資本化率

?���、倮塾?jì)資產(chǎn)支出超過(guò)專(zhuān)門(mén)借款部分的資產(chǎn)支出加權(quán)平均數(shù)

?���。? 250×6/12+4 500×3/12=2 250(萬(wàn)元)

?���、谝话憬杩钯Y本化率=(4 500×6%+4 500×8%)/(4 500+4 500)=7%

③一般借款利息費(fèi)用資本化金額=2 250×7%=157.5(萬(wàn)元)

?���、軕?yīng)付利息=4 500×6%+4 500×8%=630(萬(wàn)元)

⑤一般借款利息費(fèi)用化金額=630-157.5=472.5(萬(wàn)元)

(3)計(jì)算建造辦公樓應(yīng)予資本化的利息費(fèi)用合計(jì)金額

資本化的利息費(fèi)用=1 102.5+157.5=1 260(萬(wàn)元)

4����、 費(fèi)用化利息金額=472.5(萬(wàn)元)

(4)實(shí)際利息費(fèi)用金額=資本化的利息費(fèi)用+費(fèi)用化利息金額=1 260+472.5=1 732.5(萬(wàn)元)

(5)編制有關(guān)辦公樓利息費(fèi)用的會(huì)計(jì)分錄。

借:銀行存款 67.5

在建工程 1 260

財(cái)務(wù)費(fèi)用 472.5

貸:應(yīng)付利息 1 800(1 170+630)

2. 正確答案:

支出

累計(jì)支出

短期投資年收益

各次支出占用的一般借款

1月1日

3600

3600

2400×6%×1/12

——

2月1日

630

4230

1770×6%×1/12

——

3月1日

3600+5

5����、10=4110

4230+4110=8340

——

2340

3月31日

510

8340+510=8850

——

510

(1)1月

①專(zhuān)門(mén)借款:

應(yīng)付利息=6000×9%÷12=45(萬(wàn)元)

短期投資收益=2400×6%×1/12=12(萬(wàn)元)

應(yīng)予資本化的金額=45-12=33(萬(wàn)元)

?���、谝话憬杩睿?

應(yīng)付利息=費(fèi)用化金額=3720×6%÷12+3000×8%÷12=38.6(萬(wàn)元)

③會(huì)計(jì)分錄

借:在建工程 33

銀行存款(應(yīng)收利息) 12

財(cái)務(wù)費(fèi)用 38

6����、.6

貸:應(yīng)付利息 45+38.6=83.6

?���。?)2月

?���、賹?zhuān)門(mén)借款:

應(yīng)付利息=6000×9%÷12=45(萬(wàn)元)

短期投資收益=1770×6%÷12=8.85(萬(wàn)元)

應(yīng)予資本化的金額=45-8.85=36.15(萬(wàn)元)

②一般借款:

應(yīng)付利息=費(fèi)用化金額=3720×6%÷12+3000×8%÷12=38.6(萬(wàn)元)

?���、蹠?huì)計(jì)分錄

借:在建工程 36.15

銀行存款(應(yīng)收利息) 8.85

財(cái)務(wù)費(fèi)用 38.6

貸:應(yīng)付利息

7、 83.6

?���。?)3月

①專(zhuān)門(mén)借款:

應(yīng)付利息=6000×9%÷12=45(萬(wàn)元)

資本化金額=6000×9%÷12=45(萬(wàn)元)

?���、谝话憬杩睿?

累計(jì)支出超過(guò)專(zhuān)門(mén)借款部分的資產(chǎn)支出的加權(quán)平均數(shù):

=2340×30/30+510×0/30=2340(萬(wàn)元)

一般借款應(yīng)予資本化的資本化率=(3720×6%+3000×8%)/(3720+3000)=6.89%

一般借款應(yīng)予資本化的金額=2340×6.89%÷12=13.44(萬(wàn)元)

應(yīng)付利息=3720×6%÷12+3000×8%÷12=38.6(萬(wàn)元)

費(fèi)用化金額=38.6-13.44=25.16(萬(wàn)元)

?���、酆嫌?jì):

資本化金額=45+13.44=58.44(萬(wàn)元)

費(fèi)用化金額=25.16(萬(wàn)元)

借:在建工程 58.44

財(cái)務(wù)費(fèi)用 25.16

貸:應(yīng)付利息 83.6

3

會(huì)計(jì)準(zhǔn)則實(shí)務(wù)作業(yè):第三章 借款費(fèi)用參考答案

會(huì)計(jì)準(zhǔn)則實(shí)務(wù)作業(yè):第三章 借款費(fèi)用參考答案