《《物流企業(yè)財(cái)務(wù)管理》公式參考》由會(huì)員分享���,可在線閱讀,更多相關(guān)《《物流企業(yè)財(cái)務(wù)管理》公式參考(9頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索�。

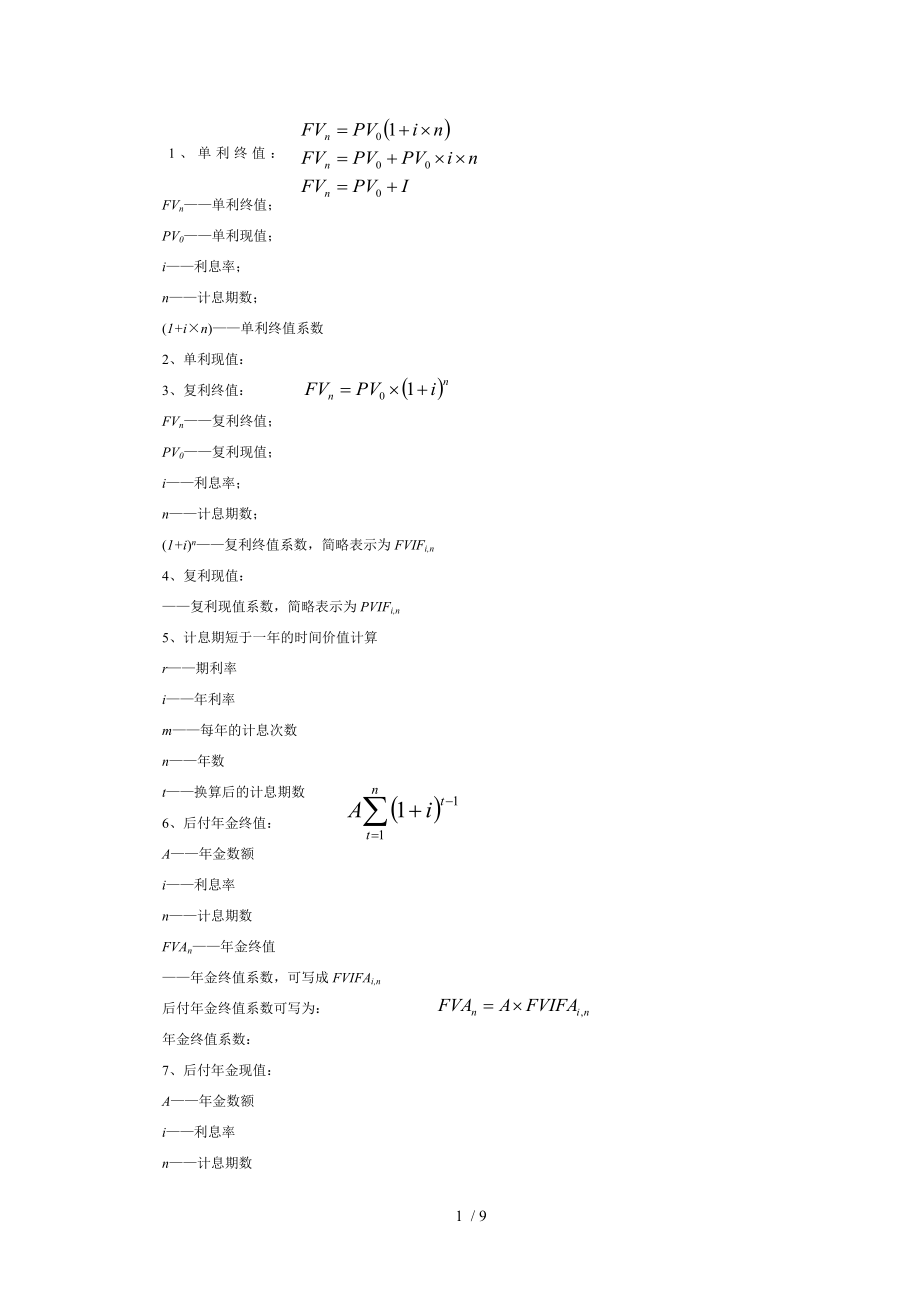

1�、1����、單利終值:

FVn——單利終值����;

PV0——單利現(xiàn)值;

i——利息率�����;

n——計(jì)息期數(shù)���;

(1+i×n)——單利終值系數(shù)

2、單利現(xiàn)值:

3���、復(fù)利終值:

FVn——復(fù)利終值;

PV0——復(fù)利現(xiàn)值�;

i——利息率��;

n——計(jì)息期數(shù)����;

(1+i)n——復(fù)利終值系數(shù)����,簡(jiǎn)略表示為FVIFi,n

4、復(fù)利現(xiàn)值:

——復(fù)利現(xiàn)值系數(shù)���,簡(jiǎn)略表示為PVIFi,n

5、計(jì)息期短于一年的時(shí)間價(jià)值計(jì)算

r——期利率

i——年利率

m——每年的計(jì)息次數(shù)

n——年數(shù)

t——換算后的計(jì)息期數(shù)

6��、后付年金終值:

A——年金數(shù)額

i——利息率

n——計(jì)息期數(shù)

FVAn——

2�����、年金終值

——年金終值系數(shù)��,可寫(xiě)成FVIFAi,n

后付年金終值系數(shù)可寫(xiě)為:

年金終值系數(shù):

7、后付年金現(xiàn)值:

A——年金數(shù)額

i——利息率

n——計(jì)息期數(shù)

PVAn——年金現(xiàn)值

——年金現(xiàn)值系數(shù)

后付年金現(xiàn)值系數(shù)可寫(xiě)為:

年金現(xiàn)值系數(shù):

8����、先付年金終值:

9�����、先付年金現(xiàn)值:

10��、遞延年金現(xiàn)值計(jì)算公式:

n——期初的現(xiàn)值

m——期末的現(xiàn)值

11���、永續(xù)年金現(xiàn)值:

12���、風(fēng)險(xiǎn)報(bào)酬率的計(jì)算

(1) 確定概率分布:

(2) 計(jì)算期望報(bào)酬率:

——期望報(bào)酬率

Ki——第i種可能結(jié)果的報(bào)酬率

Pi——第i種可能結(jié)果的概率

n——可能的結(jié)果的個(gè)數(shù)

(3

3���、) 計(jì)算標(biāo)準(zhǔn)離差

δ——期望報(bào)酬率的標(biāo)準(zhǔn)離差

——期望報(bào)酬率�;

Ki——第i種可能結(jié)果的報(bào)酬率

Pi——第i種可能結(jié)果發(fā)生的概率

n——可能的結(jié)果的個(gè)數(shù)

(4) 計(jì)算標(biāo)準(zhǔn)離差率

V——標(biāo)準(zhǔn)離差率

δ——標(biāo)準(zhǔn)離差率

——期望報(bào)酬率

(5) 計(jì)算風(fēng)險(xiǎn)報(bào)酬率

RR——風(fēng)險(xiǎn)報(bào)酬率

b——風(fēng)險(xiǎn)報(bào)酬系數(shù)

V——標(biāo)準(zhǔn)離差率

投資的總報(bào)酬率:

K——投資報(bào)酬率

RF——無(wú)風(fēng)險(xiǎn)報(bào)酬率

風(fēng)險(xiǎn)報(bào)酬系數(shù):

13����、名義利率:

K——名義利率

KP——實(shí)際利率

IP——預(yù)計(jì)的通貨膨脹率

14�、資金的利率:

K——利率(指名義利率)

K0——純利率

IP——通貨膨脹補(bǔ)償率(

4�����、或稱(chēng)通貨膨脹貼水)

DP——違約風(fēng)險(xiǎn)報(bào)酬率

LP——流動(dòng)性風(fēng)險(xiǎn)報(bào)酬率

MP——期限風(fēng)險(xiǎn)報(bào)酬率

15�、實(shí)際利率

16����、

n——債券期限

t——記息期數(shù)

17、個(gè)別資本成本

K——資本成本���,以百分率表示

D——資本占用費(fèi)

P——籌資總額

F——資本籌資費(fèi)用額

f——籌資費(fèi)用率��,即資本籌集費(fèi)占籌資總額的比率

18、

KL——長(zhǎng)期借款資本成本

IL——長(zhǎng)期借款年利息額

L——長(zhǎng)期借款籌資總額

fL——長(zhǎng)期借款籌資費(fèi)用率���,即借款手續(xù)費(fèi)率

T——所得稅稅率

i——長(zhǎng)期借款的利率

若企業(yè)借款的籌資費(fèi)用很少��,則可以忽略不計(jì)���。

19、長(zhǎng)期債券資本成本的計(jì)算公式:

K

5���、b——長(zhǎng)期債券資本成本

S——債券面值

Rb——債券票面利率

B——債券籌資額,即發(fā)行價(jià)格

Ib——債券每年利息額

fb——債券籌資費(fèi)率�����,即籌資費(fèi)用占籌資額的比率

20�����、優(yōu)先股資本成本:

KP——優(yōu)先股資本成本

D——優(yōu)先股每年股利

P——優(yōu)先股發(fā)行價(jià)格

FP——優(yōu)先股籌資費(fèi)率

21��、股利折現(xiàn)模型:

P0——普通股籌資凈額���,即發(fā)行價(jià)格扣除發(fā)行費(fèi)用

Pc——普通股籌資總額

Fc——普通籌資費(fèi)率

Dt——普通股第t年的股利

Kc——普通股資本成本

如果公司采用固定股利政策����,即每年都分派等額的現(xiàn)金股利���,則普通股與優(yōu)先股類(lèi)似�����,股利相當(dāng)于永續(xù)年金��。這種情況下��,普通股資本

6��、成本的計(jì)算公式與優(yōu)先股一樣:

Dc——普通股每年股利額

如果公司采用固定增長(zhǎng)率股利政策���,即每年股利按固定的增長(zhǎng)率增長(zhǎng)���,則普通股資本成本的計(jì)算公式為:

D1——普通股第1年分派的股利額

g——每年股利增長(zhǎng)率

22�����、按照資本資產(chǎn)定價(jià)模型����,計(jì)算普通股資本成本:

RF——無(wú)風(fēng)險(xiǎn)報(bào)酬率

β——某種股票的貝塔系數(shù)

RM——證券市場(chǎng)的平均報(bào)酬率

23�����、留存收益資本成本:

Kr——留存收益資本成本

Dc——預(yù)期年股利額

Pc——普通股籌資額

g——普通股股利年增長(zhǎng)率

24���、綜合資本成本:

Kw——綜合資本成本

Kj——第j種籌資方式的個(gè)別資本成本

Wj——第j種籌資方式的籌資

7�����、額占全部資本的比重(權(quán)數(shù))

25����、財(cái)務(wù)杠桿系數(shù)基本公式:

DOL——營(yíng)業(yè)杠桿系數(shù)

EBIT——息稅前利潤(rùn)

ΔEBIT——息稅前利潤(rùn)變動(dòng)額

S——營(yíng)業(yè)額

ΔS——營(yíng)業(yè)額的變動(dòng)額

26、財(cái)務(wù)杠桿系數(shù):

DFL——財(cái)務(wù)杠桿系數(shù)

ΔEAT——稅后利潤(rùn)變動(dòng)額

EAT——稅后利潤(rùn)額

ΔEBIT——息稅前利潤(rùn)變動(dòng)額

EBIT——息稅前利潤(rùn)額

ΔEPS——普通股每股稅后利潤(rùn)變動(dòng)額

EPS——普通股每股稅后利潤(rùn)額

變換公式:

I——債務(wù)年利息額

T——公司所得稅率

N——流通在外普通股股數(shù)

27���、聯(lián)合杠桿系數(shù)計(jì)算公式:

DCL(或DTL)——聯(lián)合杠桿系數(shù)

28�����、普通股每

8、股收益的計(jì)算公式:

EPS——普通股每股收益

EBIT——息稅前利潤(rùn)

I——債權(quán)資本應(yīng)付利息

T——所得稅率

D——優(yōu)先股股息

N——發(fā)行在外的普通股股數(shù)

如果令第一種籌資方式的每股收益為EPS1��,第二種籌資方式的每股收益為EPS2��,令兩種籌資方式下的每股收益相等時(shí)的息稅前利潤(rùn)為EBIT0,則有:

29�、公司總價(jià)值的預(yù)算:

V——公司的總價(jià)值

B——公司長(zhǎng)期債務(wù)的市場(chǎng)價(jià)值

S——公司股票的市場(chǎng)價(jià)值

股票市場(chǎng)價(jià)值的測(cè)算公式為:

S——公司股票的市場(chǎng)價(jià)值

EBIT——公司未來(lái)的年息稅前利潤(rùn)

I——公司長(zhǎng)期債務(wù)年利息

T——公司所得稅率

D——公司優(yōu)先股年股利

K

9�、s——公司普通股資本成本

30�����、公司全部資本成本�,即綜合資本成本公式:

Kw——公司資本成本

Kb——公司長(zhǎng)期債務(wù)稅前資本成本�����,可按長(zhǎng)期債務(wù)年利率計(jì)算

Ks——公司普通股資本成本

RF——無(wú)風(fēng)險(xiǎn)報(bào)酬率

β——某種股票的貝塔系數(shù)

RM——證券市場(chǎng)的平均報(bào)酬率

Ks——普通股資本成本

31���、

32、如果投資方案每年的NCF相等���,投資回收期公式如下:

如果投資方案每年的NCF不相等�����,投資回收期公式如下:

33、

34����、凈現(xiàn)值計(jì)算公式:

NPV——凈現(xiàn)值

n——項(xiàng)目預(yù)計(jì)使用年限

It——第t年的現(xiàn)金流入量

Ot——第t年的先進(jìn)流出量

k——貼現(xiàn)率(即企業(yè)預(yù)計(jì)的貼現(xiàn)率

10、)

另一個(gè)���,凈現(xiàn)值計(jì)算公式:

NCFt——第t年的凈現(xiàn)金流量

C——初始投資額

如果投資項(xiàng)目投入使用后每年的凈現(xiàn)金流量相等����,記作NCF,則公式如下:

35����、內(nèi)部報(bào)酬率的計(jì)算公式:

r——內(nèi)部報(bào)酬率

(1) 每年NCF相等

a、 計(jì)算年金現(xiàn)值系數(shù)

b�、 查年金現(xiàn)值系數(shù)表�����,在期數(shù)為n的對(duì)應(yīng)欄內(nèi)��,如果能找到恰好等于上面所有計(jì)算的PVIFAr,n的值�����,則該支對(duì)應(yīng)的貼現(xiàn)率就是所求的內(nèi)部報(bào)酬率r��,計(jì)算到此結(jié)束���。如果沒(méi)有則找鄰近的貼現(xiàn)率i1和i2

c、 采用插入執(zhí)法計(jì)算該投資方案的內(nèi)部報(bào)酬率r

由于貼現(xiàn)率越大���,年金現(xiàn)值系數(shù)越小����,于是有:

(2) 每年NCF不相等

a�、 估計(jì)一個(gè)貼現(xiàn)

11�、率,并按此貼現(xiàn)率計(jì)算凈現(xiàn)值�。如果計(jì)算出的凈現(xiàn)值恰好等于零,則這個(gè)預(yù)估的貼現(xiàn)率就是所求的內(nèi)部報(bào)酬率r��,計(jì)算到此結(jié)束���。

b、 根據(jù)兩個(gè)鄰近貼現(xiàn)及其對(duì)應(yīng)的凈現(xiàn)值�����,是用插入法計(jì)算�����。

由于貼現(xiàn)率越大�,凈現(xiàn)值越小�����,于是:

36��、獲利指數(shù)計(jì)算公式:

如果投資項(xiàng)目投入使用后每年的凈現(xiàn)金流量相等,則:

37�����、債券股價(jià)模型

P——債券的價(jià)值

C——每年的債券利息額���,即票面利率×面值

M——債券到期的本金收入,即債券票面值

r——投資者要求的投資報(bào)酬率����,通常用市場(chǎng)利率表示

n——債券到期的年限

38���、多年期股利不變的股票股價(jià)模型:

V——股票投資價(jià)值

Dt(D)——第t年的股利

Vn——

12、投資者要求的報(bào)酬率

r——投資者要求的報(bào)酬率

如果投資者長(zhǎng)期持有股票��,永不出售

39����、多年期股利固定增長(zhǎng)的股票股價(jià)模型

D1——購(gòu)買(mǎi)該股票后第1年的股利

V0——股票的購(gòu)買(mǎi)價(jià)格

40�����、股票的收益率

(1) 不考慮時(shí)間價(jià)值因素使得長(zhǎng)期股票投資收益率

R——股票投資收益率

A——每年收到的股利

S1——股價(jià)上漲的收益

S2——新股認(rèn)購(gòu)收益

S3——公司無(wú)償增資收益

V0——股票購(gòu)買(mǎi)價(jià)格

(2) 考慮時(shí)間價(jià)值因素使得長(zhǎng)期股票投資收益率

V0——股票的購(gòu)買(mǎi)價(jià)格

F——股票的出售價(jià)格

Dj——第j年的股利

n——投資期限

i——股票投資收益率

41�、證券投資組合的

13�����、風(fēng)險(xiǎn)收益

Rp——證券組合的風(fēng)險(xiǎn)收益率

βp——證券組合的β系數(shù)

Km——所有證券投資的平均收益率

Rt——無(wú)風(fēng)險(xiǎn)收益率,一般用政府公債的利息率來(lái)表示

βp——證券組合的β系數(shù)

ωi——證券組合中第i種證券所占的比重

βi——第i種證券的β系數(shù)

n——證券組合中證券的數(shù)量

42�、風(fēng)險(xiǎn)和收益的計(jì)算公式:

Ki——第i種證券或第i種證券組合的必要收益率

Rt——無(wú)風(fēng)險(xiǎn)收益率�,一般用政府公債的利息率來(lái)表示

βi——第i種證券或第i種證券組合的β系數(shù)

Km——所有證券投資的平均收益

43�����、現(xiàn)金總成本:

44、最佳現(xiàn)金余額:

45��、最佳現(xiàn)金持有量:

46�����、應(yīng)收賬款的成本

14、:

1�、 計(jì)算應(yīng)收賬款周轉(zhuǎn)率

2、 計(jì)算應(yīng)收賬款平均余額

3��、 計(jì)算維持賒銷(xiāo)業(yè)務(wù)所需要的資金

4�����、 計(jì)算應(yīng)收賬款的機(jī)會(huì)成本

47、應(yīng)收賬款管理評(píng)價(jià)指標(biāo):

48���、經(jīng)濟(jì)訂貨批量

A——全年存貨需要量

Q——每批訂貨量

F——每批訂貨成本

C——單位年儲(chǔ)存成本

49、訂貨點(diǎn)控制:

(1) 平均每天的正常耗用量��,用n來(lái)表示

(2) 預(yù)計(jì)每天的最大耗用量�,用m來(lái)表示

(3) 提前時(shí)間�����,指從發(fā)出訂單到貨物驗(yàn)收完畢所用的時(shí)間�����,用t來(lái)表示

(4) 預(yù)計(jì)最長(zhǎng)提前時(shí)間,用r來(lái)表示

(5) 保險(xiǎn)儲(chǔ)備����,用S來(lái)表示

(6) 訂貨點(diǎn)R:

50���、

E0——發(fā)放股票股利前的每股收益

Ds——股票股利發(fā)放率

M——股利分配權(quán)轉(zhuǎn)移日的每股市價(jià)

[文檔可能無(wú)法思考全面,請(qǐng)瀏覽后下載����,另外祝您生活愉快,工作順利�,萬(wàn)事如意!]

9 / 9

《物流企業(yè)財(cái)務(wù)管理》公式參考

《物流企業(yè)財(cái)務(wù)管理》公式參考