《基于REITs的成都房地產(chǎn)金融創(chuàng)新分析》由會(huì)員分享��,可在線(xiàn)閱讀�����,更多相關(guān)《基于REITs的成都房地產(chǎn)金融創(chuàng)新分析(6頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索����。

1�、基于REITs的成都房地產(chǎn)金融創(chuàng)新分析

袁筱玲

內(nèi)容摘要:房地產(chǎn)信托投資基金在我國(guó)還屬于一種新興產(chǎn)物���,如何從我國(guó)成都市的具體情況出發(fā)開(kāi)展該業(yè)務(wù)�����,是此次研究的重點(diǎn)�����。本文通過(guò)理論分析并參照國(guó)內(nèi)外在該領(lǐng)域的成功經(jīng)驗(yàn)��,對(duì)成都市開(kāi)展房地產(chǎn)信托投資基金進(jìn)行可行性分析與最佳實(shí)施性分析�。研究采用定量化的分析手段展開(kāi)����,通過(guò)問(wèn)卷調(diào)查與問(wèn)卷分析,并依賴(lài)結(jié)構(gòu)方程模型確定了開(kāi)展房地產(chǎn)信托投資基金的三個(gè)關(guān)鍵因素�,其中流通規(guī)模與流通速度在三個(gè)關(guān)鍵因素中的產(chǎn)品優(yōu)勢(shì)因素中發(fā)揮著主要作用?;谶@些關(guān)鍵因素�����,結(jié)合區(qū)域集聚性分析、區(qū)域特征分析以及區(qū)域房地產(chǎn)發(fā)展特質(zhì)���,不僅明確了成都開(kāi)展房地產(chǎn)信托投資基金的可行性�,而且給出了以提升流

2�����、通規(guī)模與流通速度為主的四步實(shí)施策略��。

關(guān)鍵詞:房地產(chǎn)信托投資基金 房地產(chǎn)金融創(chuàng)新 成都 流通領(lǐng)域

研究背景與研究目標(biāo)

房地產(chǎn)信托投資基金英文簡(jiǎn)稱(chēng)為REITs����,作為一種新興產(chǎn)物,發(fā)展時(shí)間較短����。我國(guó)如何利用這一新興工具,同步促進(jìn)金融業(yè)與房地產(chǎn)業(yè)的良性發(fā)展���?就此問(wèn)題��,研究團(tuán)隊(duì)以我國(guó)成都為例展開(kāi)研究����。在研究之初,由于對(duì)REITs(文中如不特殊聲明��,REITs均表示“房地產(chǎn)信托投資基金”)掌握不夠深入����,參閱了國(guó)內(nèi)外同行在此領(lǐng)域的研究成果。參閱的REITs已有成果主要分為三類(lèi)�����,第一類(lèi)是REITs的特征性分析成果�����,第二類(lèi)是REITs的宏觀(guān)應(yīng)用性和前瞻性分析����,第三類(lèi)是REITs的區(qū)域宏觀(guān)應(yīng)用前瞻性分析。

3�、通過(guò)第一類(lèi)成果分析,從理論層面對(duì)REITs的金融特征和房地產(chǎn)特征有了較為清晰的認(rèn)識(shí)���;通過(guò)第二類(lèi)和第三類(lèi)成果分析�,對(duì)宏觀(guān)層面的REITs可行性與實(shí)施性有了更加深入的了解。但是由于第二類(lèi)和第三類(lèi)研究成果都側(cè)重于理論分析����,因此實(shí)證應(yīng)用性較弱�。本文決定以我國(guó)尚未深入開(kāi)展REITs的成都市為實(shí)例,就其REITs的可行性與最佳實(shí)施路徑給予較為清晰的回答�����。

研究方法

(一)開(kāi)展REITs典型城市成功經(jīng)驗(yàn)分析

通過(guò)對(duì)已經(jīng)開(kāi)展REITs相關(guān)城市工作的深入分析�����,可以確定其成功開(kāi)展REITs的隱藏關(guān)鍵因素(這些關(guān)鍵因素具有極強(qiáng)的隱藏性����,在REITs開(kāi)展中并未直接外顯)。一旦將這些隱藏的關(guān)鍵因素確定����,就可以以隱

4、藏關(guān)鍵因素作為抓手��,來(lái)確定待開(kāi)展REITs城市是否具備這些特征���,以及這些特征的強(qiáng)弱�,從而為REITs能否展開(kāi),以及如何展開(kāi)提供關(guān)鍵性的決策依據(jù)���。

關(guān)于隱藏關(guān)鍵因素如何確定��,通過(guò)前期的分析�����,結(jié)合對(duì)房地產(chǎn)����、金融以及基金領(lǐng)域的深入研究���,并與整個(gè)研究團(tuán)隊(duì)掌握的分析理論與分析方法結(jié)合����,最終確定采用結(jié)構(gòu)方程模型分析方法�。之所以選擇結(jié)構(gòu)方程模型分析方法,是由于其在推導(dǎo)隱藏變量方面具有極強(qiáng)的性能����。在確定結(jié)構(gòu)方程模型分析方法之后��,需要確定如何展開(kāi)結(jié)構(gòu)方程模型分析�����。對(duì)于該分析的確定,主要涉及三個(gè)方面的問(wèn)題:一是分析的展開(kāi)方式�,二是分析面向的人群,三是分析的展開(kāi)內(nèi)容���。對(duì)于第一個(gè)問(wèn)題����,以電話(huà)回訪(fǎng)+網(wǎng)上調(diào)查+營(yíng)業(yè)場(chǎng)所

5�、現(xiàn)場(chǎng)調(diào)查的方式展開(kāi)。需要強(qiáng)調(diào)的是���,這三種方式必須都要兼顧到���,即電話(huà)回訪(fǎng)方式、網(wǎng)上調(diào)查方式與營(yíng)業(yè)場(chǎng)所現(xiàn)場(chǎng)調(diào)查方式都要體現(xiàn)�,且三者受訪(fǎng)比例應(yīng)該保持大體一致。電話(huà)回訪(fǎng)方式適用人群為已經(jīng)購(gòu)買(mǎi)REITs的客戶(hù)�,網(wǎng)上調(diào)查適用人群為準(zhǔn)備通過(guò)線(xiàn)上購(gòu)買(mǎi)REITs的潛在客戶(hù)�,營(yíng)業(yè)場(chǎng)所現(xiàn)場(chǎng)調(diào)查適用人群為準(zhǔn)備通過(guò)線(xiàn)下購(gòu)買(mǎi)REITs的潛在客戶(hù)�。這樣可以對(duì)已經(jīng)購(gòu)買(mǎi)REITs人群和潛在購(gòu)買(mǎi)REITs人群從理論上都做到有效覆蓋。在第一個(gè)問(wèn)題確定的同時(shí)�����,第二個(gè)問(wèn)題也就可以迎刃而解�����,第三個(gè)問(wèn)題主要涉及調(diào)查過(guò)程中調(diào)查的內(nèi)容�����。通過(guò)對(duì)研究問(wèn)題的深入分析�����,最終確定從五個(gè)方面展開(kāi)����,它們依次為REITs基金產(chǎn)品收益性特征、REITs基金產(chǎn)品

6��、發(fā)售渠道特征、REITs基金產(chǎn)品受托方企業(yè)特征�����、REITs基金產(chǎn)品受托方企業(yè)所在地地緣特征以及其它關(guān)鍵特征�。考慮到被調(diào)查者受訪(fǎng)的時(shí)間接受度��,整個(gè)問(wèn)卷調(diào)查內(nèi)容被控制在五分鐘之內(nèi)完成���,調(diào)查方式以回答或者填寫(xiě)短小精煉、有明確待選項(xiàng)問(wèn)題為主的方式展開(kāi)���。

通過(guò)上述過(guò)程�,可以收集到已經(jīng)購(gòu)買(mǎi)REITs產(chǎn)品和潛在購(gòu)買(mǎi)REITs產(chǎn)品客戶(hù)對(duì)REITs關(guān)注的相關(guān)重要數(shù)據(jù)�。首先,基于該調(diào)查數(shù)據(jù)結(jié)果�,通過(guò)回收問(wèn)卷的有效性分析,將具備完整性與合理性的問(wèn)卷作為有效問(wèn)卷���,并且確定有效問(wèn)卷數(shù)量占整個(gè)發(fā)放調(diào)查問(wèn)卷的比例要高于95%�,才能接受此次問(wèn)卷調(diào)查����。在此基礎(chǔ)上����,以之前確定的每個(gè)選項(xiàng)的分值權(quán)重�����,對(duì)單張有效問(wèn)卷進(jìn)行數(shù)值化處理����,

7、將文字調(diào)查結(jié)果轉(zhuǎn)化為數(shù)值結(jié)果�����。其次�,利用數(shù)值調(diào)查結(jié)果進(jìn)行相關(guān)性分析,確定每一項(xiàng)之間的唯一相關(guān)性結(jié)果�����。后續(xù)的結(jié)構(gòu)方程模型就基于該相關(guān)性分析結(jié)果進(jìn)行����,通過(guò)設(shè)定外部變量(包括外部顯示變量與外部隱藏變量)�、內(nèi)部變量(包括內(nèi)部顯示變量與內(nèi)部隱藏變量)進(jìn)行最優(yōu)結(jié)構(gòu)方程模型分析����。需要強(qiáng)調(diào)的是,結(jié)構(gòu)方程模型分析的質(zhì)量高低以對(duì)應(yīng)模型的結(jié)構(gòu)方程模型關(guān)鍵統(tǒng)計(jì)參數(shù)為評(píng)價(jià)依據(jù)進(jìn)行區(qū)分���。再次���,基于上述過(guò)程確定的高質(zhì)量、可信的結(jié)構(gòu)方程模型不僅展示了之前無(wú)法確定的關(guān)鍵隱藏變量�����,而且對(duì)這些變量在整個(gè)系統(tǒng)中所起到的作用給予具體定量化說(shuō)明��。最后�,利用對(duì)開(kāi)展REITs典型城市的分析���,明確決定REITs能否成功展開(kāi)的關(guān)鍵因素���,及其在系

8、統(tǒng)中所起到的不同作用���?�;谠摻Y(jié)果��,在準(zhǔn)備深入開(kāi)展REITs的城市�����,以如上確定的關(guān)鍵因素作為對(duì)比關(guān)鍵因素進(jìn)行分析���,即可確定待深入開(kāi)展REITs城市是否具備開(kāi)展REITs的條件����,以及如何開(kāi)展REITs的方式與方法�。

(二)準(zhǔn)備深入展開(kāi)REITs城市的對(duì)照性分析

通過(guò)如上分析,在確定了可供參考的關(guān)鍵點(diǎn)之后��,只需對(duì)準(zhǔn)備深入開(kāi)展REITs城市進(jìn)行對(duì)照性分析即可�。對(duì)照性分析不僅僅停留在宏觀(guān)層面,還包括采取定量分析手段進(jìn)行的高置信度下的對(duì)照性分析�����。對(duì)于前者�����,分析方法自然是十分明確的;對(duì)于后者�,下面將給出具體的說(shuō)明��。

在確定關(guān)鍵隱藏點(diǎn)后��,無(wú)論是被研究對(duì)象形態(tài)如何�,確定后的關(guān)鍵隱藏點(diǎn)無(wú)外乎是以下五類(lèi)。第一

9����、類(lèi)是基于政策優(yōu)勢(shì)的關(guān)鍵隱藏點(diǎn),政策優(yōu)勢(shì)主要是體現(xiàn)在政策的先行先試方面���。對(duì)于這一點(diǎn)�����,可以采用政策集聚方式予以確定�,核心是以該地區(qū)享有的先行先試政策數(shù)量占據(jù)全國(guó)同期先行先試政策數(shù)量比重來(lái)作為集聚度���,同時(shí)考慮到先行先試時(shí)間集聚度�,利用二者綜合定量分析出待研究地區(qū)的政策集聚度����,并利用該集聚度的強(qiáng)度與變化趨勢(shì)�����,來(lái)確定該地區(qū)是否具有政策優(yōu)勢(shì)�。第二類(lèi)是基于地緣優(yōu)勢(shì)的關(guān)鍵隱藏點(diǎn)��,地緣優(yōu)勢(shì)主要體現(xiàn)在旅游集聚度方面�。當(dāng)一地區(qū)具有地緣優(yōu)勢(shì)后,該地區(qū)的旅游到訪(fǎng)集聚度在全國(guó)同類(lèi)地區(qū)中必然是居于較高位置的�,同時(shí)與之對(duì)應(yīng)的旅游出訪(fǎng)集聚度在全國(guó)同類(lèi)地區(qū)中則居于較低位置。對(duì)于旅游到訪(fǎng)集聚度�,以到該地區(qū)旅游人數(shù)占全國(guó)同期國(guó)內(nèi)旅游

10����、人數(shù)的比重作為測(cè)度依據(jù);就出訪(fǎng)集聚度與之類(lèi)似����,不再贅述����。第三類(lèi)是基于產(chǎn)業(yè)優(yōu)勢(shì)的關(guān)鍵隱藏點(diǎn)�,產(chǎn)業(yè)優(yōu)勢(shì)主要體現(xiàn)在整體產(chǎn)能方面,對(duì)于產(chǎn)業(yè)優(yōu)勢(shì)可以從就業(yè)和產(chǎn)出兩方面進(jìn)行集聚度分析���。以就業(yè)集聚度作為就業(yè)的測(cè)度指標(biāo)�����,以產(chǎn)出集聚度作為產(chǎn)出的測(cè)度指標(biāo)�����,至于其具體實(shí)現(xiàn)�,參照之前的集聚度指標(biāo)來(lái)完成����,不再贅述。第四類(lèi)是基于產(chǎn)品優(yōu)勢(shì)的關(guān)鍵點(diǎn)����,產(chǎn)品優(yōu)勢(shì)主要體現(xiàn)在產(chǎn)品的價(jià)格特征、質(zhì)量特征與多樣性特征�����。對(duì)于這三類(lèi)特征�����,均以同樣的方式確定對(duì)應(yīng)關(guān)鍵指標(biāo)進(jìn)行測(cè)度�����。第五類(lèi)是基于其它優(yōu)勢(shì)的關(guān)鍵隱藏點(diǎn)���,這種優(yōu)勢(shì)同理可確定對(duì)應(yīng)指標(biāo)進(jìn)行明確�����。

在確定了對(duì)所有可能關(guān)鍵隱藏點(diǎn)的定量分析手段后�,可以確定待分析地區(qū)在對(duì)應(yīng)關(guān)鍵點(diǎn)中是否具有優(yōu)勢(shì)���,以

11�����、及具有多強(qiáng)的優(yōu)勢(shì)�����?����;谶@些優(yōu)勢(shì)結(jié)果以及弱勢(shì)結(jié)果�,在REITs產(chǎn)品設(shè)計(jì)中,采取揚(yáng)長(zhǎng)避短的方式��,將優(yōu)勢(shì)充分發(fā)揮���,將劣勢(shì)盡量回避���,從而實(shí)現(xiàn)REITs產(chǎn)品的理論收益最大化。最終在REITs產(chǎn)品的銷(xiāo)售中���,既保證將潛在的所有用戶(hù)轉(zhuǎn)化為實(shí)際用戶(hù)�,又能夠確保用戶(hù)收益的最大化��。

實(shí)證研究

(一)國(guó)內(nèi)其它城市開(kāi)展REITs的實(shí)證分析

由于我國(guó)對(duì)REITs工作尚未全面放開(kāi),只在部分城市進(jìn)行了先行先試��,因此就選取先行先試地區(qū)的REITs為研究對(duì)象展開(kāi)���。在此次研究中,以我國(guó)國(guó)內(nèi)上市的“鵬華前海萬(wàn)科封閉式混合型證券投資基金”為具體實(shí)例(該基金于2015年6月18日在深交所上市)�。針對(duì)該基金產(chǎn)品,研究團(tuán)隊(duì)在產(chǎn)品上線(xiàn)前

12����、、上線(xiàn)時(shí)���、上線(xiàn)后的三個(gè)不同階段�,始終緊密?chē)@該產(chǎn)品進(jìn)行深入跟蹤式調(diào)研�。以選取潛在用戶(hù)、正在購(gòu)買(mǎi)產(chǎn)品用戶(hù)以及已經(jīng)購(gòu)買(mǎi)產(chǎn)品的用戶(hù)為對(duì)象���,通過(guò)問(wèn)卷調(diào)查來(lái)展開(kāi)分析�。在整個(gè)研究過(guò)程中��,共計(jì)發(fā)放調(diào)查問(wèn)卷2600份�����,回收有效調(diào)查問(wèn)卷數(shù)量2513份,問(wèn)卷調(diào)查的有效率達(dá)到96.65%�����,遠(yuǎn)大于之前設(shè)定的95%門(mén)限值���。因此����,可以認(rèn)為整個(gè)問(wèn)卷調(diào)查與回收符合要求�,對(duì)應(yīng)調(diào)查結(jié)果有效。

在此基礎(chǔ)上��,首先利用回收的調(diào)查問(wèn)卷�,以權(quán)重線(xiàn)性穩(wěn)定遞增方式對(duì)每個(gè)問(wèn)題的每個(gè)選項(xiàng)進(jìn)行賦值,將被調(diào)查者的調(diào)查結(jié)果轉(zhuǎn)換為數(shù)值序列���;其次將有效調(diào)查問(wèn)卷所得的多維時(shí)間序列數(shù)據(jù)進(jìn)行相關(guān)性分析��,得到相關(guān)系數(shù)矩陣�;最后基于該相關(guān)系數(shù)矩陣進(jìn)行結(jié)構(gòu)方程模型分

13��、析,主要參閱了國(guó)內(nèi)學(xué)者張莉等(2015)���、馬孝先(2014)��、鄭寶華等(2014)的主要分析成果��。由于在結(jié)構(gòu)方程模型分析中�,需要自行設(shè)定外部變量�、內(nèi)部變量�,因此得到具有高置信度模型需要進(jìn)行大量分析才能夠得出?��;谠撘?����,通過(guò)多次論證��,最終在設(shè)定Y變量為3個(gè)�����,X變量為7個(gè)����,NK變量為1個(gè),NE變量為2個(gè)的前提下���,得到具有高置信度的模型����,該模型的關(guān)鍵參數(shù)如表1所示�����。

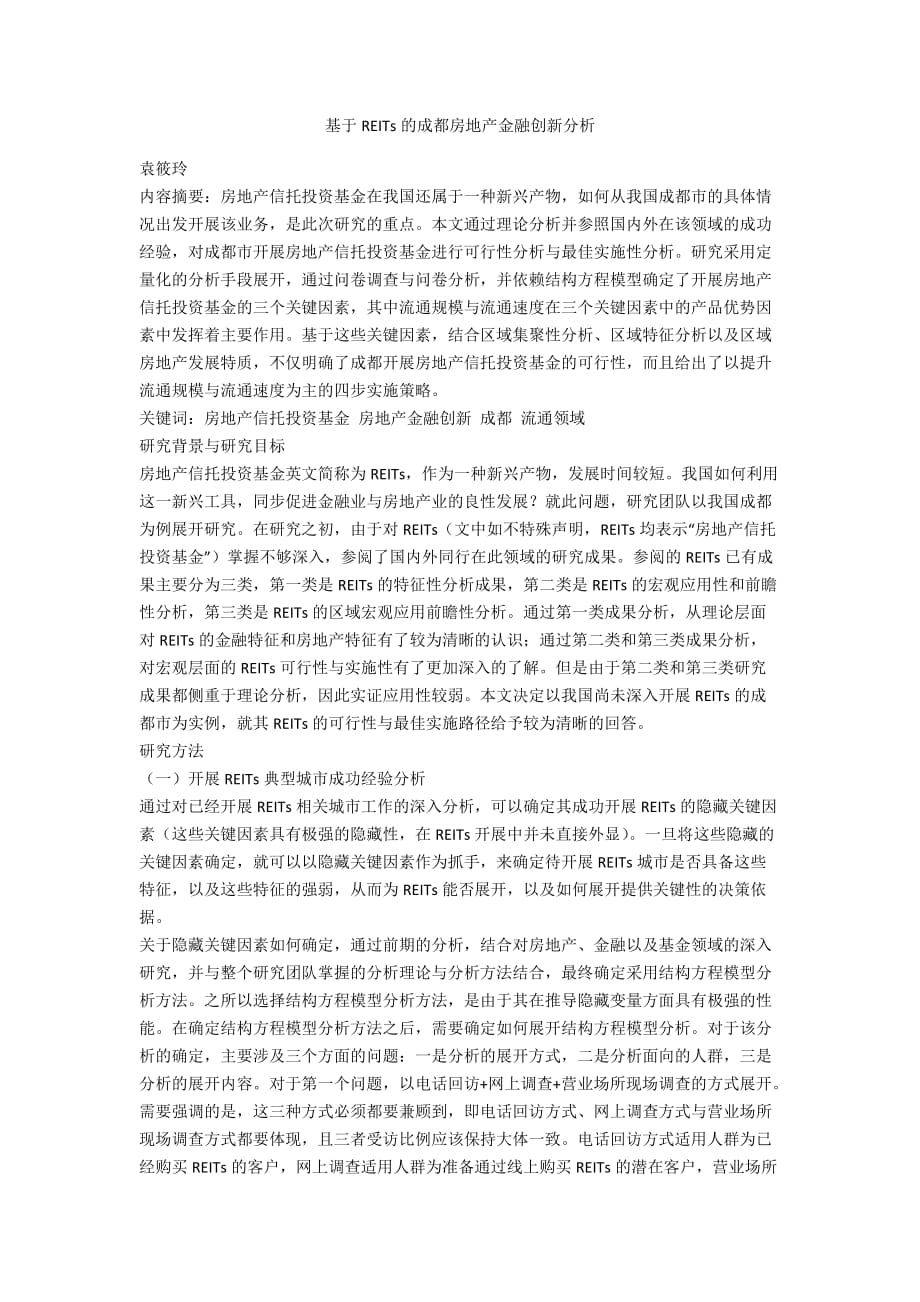

從上述分析結(jié)果來(lái)看�����,該模型具有高可信度�����。同時(shí)���,對(duì)該結(jié)構(gòu)模型的結(jié)構(gòu)進(jìn)行多次反復(fù)論證���,認(rèn)為其與現(xiàn)實(shí)意義吻合�����,因此最終確定挖掘出關(guān)鍵隱藏變量的模型��。為了便于后續(xù)的對(duì)比與參照分析�,特將該結(jié)構(gòu)方程模型展出�,具體如圖1所示。

從圖1可以看出�����,

14�、對(duì)于REITs的成功關(guān)鍵點(diǎn)���,現(xiàn)在已經(jīng)確定為三大因素—地緣優(yōu)勢(shì)��、產(chǎn)業(yè)優(yōu)勢(shì)��、產(chǎn)品優(yōu)勢(shì)���。這三大優(yōu)勢(shì)通過(guò)內(nèi)部與外部的共同作用形成有效合力。但是�,不僅外部因素����、內(nèi)部因素在REITs成功過(guò)程中所起到的作用不一樣����,而且地緣優(yōu)勢(shì)、產(chǎn)業(yè)優(yōu)勢(shì)與產(chǎn)品優(yōu)勢(shì)各自發(fā)揮的作用也存在顯著差異�����。產(chǎn)品優(yōu)勢(shì)主要包括流通規(guī)模與流通速度��,這兩類(lèi)指標(biāo)不僅對(duì)二手房流通規(guī)模和流通速度有效��,而且對(duì)新建商品房流通規(guī)模和流通速度同樣有效����。從圖1展示的權(quán)重系統(tǒng)來(lái)看,以流通規(guī)模和流通速度為代表的產(chǎn)品優(yōu)勢(shì)發(fā)揮的權(quán)重要顯著高于其它因素權(quán)重�。因此,流通規(guī)模和流通速度對(duì)基于REITs模式進(jìn)行房地產(chǎn)金融創(chuàng)新發(fā)揮的作用非常顯著�。

(二)成都開(kāi)展REITs的可行

15、性與實(shí)施路徑分析

按照前述分析思路�����,對(duì)所有樣本對(duì)象進(jìn)行分析研究,將已經(jīng)量化的數(shù)據(jù)匯總���,同時(shí)將未量化的關(guān)鍵項(xiàng)進(jìn)行量化處理����。通過(guò)較長(zhǎng)時(shí)間的分析整理����,最終得到與被調(diào)查對(duì)象實(shí)際相符,又與分析思路要求一致的量化處理結(jié)果�����。為了便于后續(xù)分析����,特將其中部分?jǐn)?shù)據(jù)進(jìn)行展示��,具體如表2所示���。

可行性分析�。在之前的理論分析中已經(jīng)明確了借助問(wèn)卷調(diào)查�����,通過(guò)結(jié)構(gòu)方程模型分析確定REITs的關(guān)鍵隱藏點(diǎn)。在此基礎(chǔ)上��,對(duì)準(zhǔn)備深入開(kāi)展以及準(zhǔn)備開(kāi)展REITs的城市是否具備展開(kāi)REITs的條件進(jìn)行分析���,可行性條件基于確定的關(guān)鍵隱藏點(diǎn)��,以上述環(huán)節(jié)確定的兩個(gè)關(guān)鍵隱藏點(diǎn)—地緣優(yōu)勢(shì)�����、產(chǎn)業(yè)優(yōu)勢(shì)作為分析方向�����。之所以沒(méi)有加入產(chǎn)品優(yōu)勢(shì)進(jìn)行分析�,完

16����、全是源于成都沒(méi)有成熟的REITs產(chǎn)品。因此����,以其中已經(jīng)明確的子指標(biāo)(地緣優(yōu)勢(shì)�、產(chǎn)業(yè)優(yōu)勢(shì))集聚度作為分析手段���,得到最近四年以集聚性為代表的主要數(shù)據(jù)���,具體如表2所示。

從表2數(shù)據(jù)來(lái)看�����,成都市地緣優(yōu)勢(shì)非常顯著�����,這可以從其國(guó)際游客到訪(fǎng)中體現(xiàn)出來(lái)�。同時(shí)成都市的產(chǎn)業(yè)優(yōu)勢(shì)較為顯著,這可以從其總產(chǎn)出集聚度和勞動(dòng)力集聚度來(lái)體現(xiàn)�。但是相較于旅游集聚的強(qiáng)勢(shì),總產(chǎn)出集聚度和勞動(dòng)力集聚度的集聚強(qiáng)度并不顯著�。另外,成都市的產(chǎn)品優(yōu)勢(shì)顯著����,這可以從其總出口產(chǎn)品集聚度和進(jìn)口產(chǎn)品集聚度來(lái)體現(xiàn)。但是相較于旅游集聚的強(qiáng)勢(shì)���,出口產(chǎn)品集聚度和進(jìn)口產(chǎn)品集聚度的集聚強(qiáng)度也并不顯著�����。從兩類(lèi)關(guān)鍵因素—地緣因素�、產(chǎn)業(yè)因素的變動(dòng)趨勢(shì)來(lái)看�,無(wú)論是哪

17、一種因素�����,其在成都市均呈現(xiàn)出增長(zhǎng)性趨勢(shì)���。這說(shuō)明���,成都市的兩類(lèi)關(guān)鍵因素相較于全國(guó)其它地區(qū)而言均具有顯著優(yōu)勢(shì)(之所以這樣說(shuō)是因?yàn)榧鄱仁且粋€(gè)相對(duì)量,不是一個(gè)絕對(duì)量��,其總值為1�����。當(dāng)集聚體之內(nèi)某一對(duì)象的集聚度出現(xiàn)增長(zhǎng)的趨勢(shì),勢(shì)必代表著集聚體內(nèi)的其它一家或者多家的集聚性出現(xiàn)下滑)���。同時(shí)���,從表2數(shù)據(jù)來(lái)看,成都市二手房流通規(guī)模增幅�、二手房流通速度增幅為代表的產(chǎn)品優(yōu)勢(shì)增速是非常顯著的,這一點(diǎn)同樣在新建商品房流通規(guī)模增幅����、新建商品房流通增幅中得到了同等規(guī)模的體現(xiàn)。這說(shuō)明在深圳分析中�,確定的產(chǎn)品優(yōu)勢(shì)在成都是具備的?��;谏鲜龇治?,可以認(rèn)為成都市具備三類(lèi)關(guān)鍵隱藏因素(地緣因素���、產(chǎn)業(yè)因素����、產(chǎn)品因素)的優(yōu)勢(shì)�。因此����,在成都

18�����、市進(jìn)行REITs具備可行性��。

實(shí)施路徑分析�。從可行性分析結(jié)果來(lái)看����,成都REITs的產(chǎn)品優(yōu)勢(shì)、地緣優(yōu)勢(shì)與產(chǎn)業(yè)優(yōu)勢(shì)較為顯著��。因此�����,從總的實(shí)施路徑來(lái)說(shuō)�,成都REITs的開(kāi)展應(yīng)該圍繞地緣優(yōu)勢(shì)與產(chǎn)業(yè)優(yōu)勢(shì),同時(shí)兼顧產(chǎn)品優(yōu)勢(shì)�。

首先,對(duì)成都房地產(chǎn)發(fā)展現(xiàn)狀進(jìn)行分析���。以商品房銷(xiāo)售價(jià)格與一年期存款利率為主要指標(biāo)進(jìn)行分析�����。選擇一年期存款利率源于REITs產(chǎn)品一般是一年為一個(gè)周期進(jìn)行分紅��,且分紅比重要占到房地產(chǎn)租賃或者銷(xiāo)售所得總利潤(rùn)的90%以上���。因此���,一年期銀行存款利率與REITs產(chǎn)品收益率存在極強(qiáng)的對(duì)比性和參照性?���;诖耍瑢?duì)成都市進(jìn)行分析����,得到了所需的對(duì)比結(jié)果如圖2所示。

從圖2的分析結(jié)果可以看出����,成都市新建

19、商品房銷(xiāo)售價(jià)格增幅顯著高于一年期存款利率�����,即便對(duì)新建商品房銷(xiāo)售價(jià)格增幅進(jìn)行9折處理(考慮到REITs產(chǎn)品收益分紅比例下限)����,其依然高于一年期存款利率(這其中剔除2012年因?yàn)檎咴蚝徒?jīng)濟(jì)原因出現(xiàn)的瞬時(shí)回落現(xiàn)象)�����。與此同時(shí)���,成都市房屋租賃價(jià)格是以新建商品房?jī)r(jià)格增幅作為房租起落的絕對(duì)依據(jù),因此現(xiàn)有的成都市房屋租賃價(jià)格增幅顯著高于新建商品銷(xiāo)售價(jià)格增幅�。從這一點(diǎn)來(lái)說(shuō),在成都進(jìn)行商品房租賃具有顯著優(yōu)勢(shì)�。

其次,從成都市所處地緣來(lái)看�����,其作為路上絲綢之路和海上絲綢之路的唯一交匯點(diǎn)����,在“一帶一路”建設(shè)中具有無(wú)可比擬的優(yōu)勢(shì),因此產(chǎn)業(yè)集聚優(yōu)勢(shì)與人才集聚優(yōu)勢(shì)必將更加凸顯��。從目前新歐亞鐵路的建設(shè)現(xiàn)狀來(lái)看,從成都到

20�����、達(dá)歐洲阿姆斯特丹的亞歐貨運(yùn)快線(xiàn)已經(jīng)實(shí)現(xiàn)了15天左右貨物從亞洲到西歐的快速運(yùn)輸����,這條路大幅壓縮了原有的亞歐貨運(yùn)時(shí)間,降低了貨物運(yùn)輸成本��,提高了亞歐國(guó)際貿(mào)易效率�。基于此���,成都產(chǎn)業(yè)優(yōu)勢(shì)勢(shì)必會(huì)更進(jìn)一步彰顯����。

再次�,從成都市商品房的產(chǎn)品優(yōu)勢(shì)來(lái)看,無(wú)論是二手商品房流通規(guī)模增幅與流通速度�����,還是新建商品房流通規(guī)模增幅都顯著高于西部地區(qū)其它地區(qū)的對(duì)應(yīng)指標(biāo)數(shù)據(jù)�����。因此,必須保持成都市在該領(lǐng)域的優(yōu)勢(shì)地位�,才能更加有效地開(kāi)展基于REITs模式的房地產(chǎn)金融創(chuàng)新。建議成都市以創(chuàng)業(yè)定居����、旅游定居和養(yǎng)老定居三種方式為主線(xiàn),吸引人才來(lái)蓉���,由此推動(dòng)商品房流通規(guī)模與流通速度的更進(jìn)一步提高,實(shí)現(xiàn)成都在REITs房地產(chǎn)金融創(chuàng)新中的相對(duì)

21��、優(yōu)勢(shì)地位���。

最后�,從政策優(yōu)勢(shì)來(lái)看�,積極籌備的成渝經(jīng)濟(jì)區(qū)在今年取得了實(shí)質(zhì)性突破。四川和重慶作為我國(guó)西部地區(qū)的強(qiáng)者�,通過(guò)這種強(qiáng)強(qiáng)聯(lián)合方式,重造了西部地區(qū)新的經(jīng)濟(jì)增長(zhǎng)極����,加劇了產(chǎn)業(yè)和人才向西部地區(qū)的集聚���,促使對(duì)成都市工業(yè)用房和住宅用房的需求逐漸加大。

結(jié)合上述分析���,成都市在進(jìn)行REITs開(kāi)發(fā)中�,應(yīng)該以房地產(chǎn)租賃為主�,工業(yè)發(fā)展為輔。具體而言��,是在REITs產(chǎn)品中��,不僅包括房地產(chǎn)租賃�,而且包括對(duì)工業(yè)產(chǎn)業(yè)的投資。在房地產(chǎn)租賃中�,以工業(yè)用房和住宅用房為重點(diǎn),通過(guò)對(duì)兩類(lèi)用房的有效配比�����,形成具有突出西部特色以及絲綢之路特色的REITs產(chǎn)品��。在工業(yè)產(chǎn)品投資中�����,以具備絲綢之路特色,兼顧跨國(guó)貿(mào)易的工業(yè)產(chǎn)業(yè)為投資重

22��、點(diǎn)進(jìn)行投資�����。通過(guò)這種房地產(chǎn)租賃與工業(yè)投資兼顧的投資方式�����,吸引投資者進(jìn)行投資�����。通過(guò)利用這種紅利共享的模式�����,不但可以促進(jìn)成都市工業(yè)產(chǎn)業(yè)深入發(fā)展���,而且對(duì)提升成都地區(qū)居住質(zhì)量和居住條件起到顯著作用。

結(jié)論

房地產(chǎn)信托投資基金在我國(guó)還屬于一種新興產(chǎn)物�����,成都作為尚未深入開(kāi)展REITs的地區(qū),能否開(kāi)展REITs業(yè)務(wù)以及如何有效開(kāi)展REITs業(yè)務(wù)是此次研究的重點(diǎn)�。

首先,通過(guò)問(wèn)卷設(shè)計(jì)���、問(wèn)卷調(diào)查�����、調(diào)查問(wèn)卷分析��、結(jié)構(gòu)方程模型分析����,確定了開(kāi)展REITs所需的三個(gè)關(guān)鍵因素���,它們依次為地緣優(yōu)勢(shì)��、產(chǎn)業(yè)優(yōu)勢(shì)和產(chǎn)品優(yōu)勢(shì)�。確定上述關(guān)鍵因素之后����,通過(guò)對(duì)成都地區(qū)深入分析����,明確了其在地緣優(yōu)勢(shì)�、產(chǎn)業(yè)優(yōu)勢(shì)、產(chǎn)品優(yōu)勢(shì)方面����,與全國(guó)其它

23、地區(qū)相比具有較為顯著的優(yōu)勢(shì)�,由此明確了成都地區(qū)開(kāi)展REITs的可行性。

其次���,利用對(duì)成都地區(qū)的深入分析�����,制定了四步提升措施���,重點(diǎn)是從流通領(lǐng)域入手�����,由提升流通速度��、流通規(guī)模,來(lái)實(shí)現(xiàn)三大關(guān)鍵因素中產(chǎn)品優(yōu)勢(shì)因素所發(fā)揮的作用�。對(duì)于流通領(lǐng)域中流通速度、流通規(guī)模的提升���,建議以創(chuàng)業(yè)定居����、旅游定居和養(yǎng)老定居三種方式為主線(xiàn)具體展開(kāi)�����。通過(guò)這種房地產(chǎn)租賃與工業(yè)投資兼顧的投資方式��,能最大限度地發(fā)揮成都所具有的比較優(yōu)勢(shì)和絕對(duì)優(yōu)勢(shì)�����,由此實(shí)現(xiàn)成渝地區(qū)的深入發(fā)展����。

參考文獻(xiàn):

1.劉開(kāi)瑞,錢(qián)蘭.集中化策略下房地產(chǎn)投資信托績(jī)效評(píng)估與啟示—以新加坡上市REITs為例[J].云南財(cái)經(jīng)大學(xué)學(xué)報(bào)���,2012(1)

2.王鳳榮�����,李

24�、全軍.不動(dòng)產(chǎn)證券化與經(jīng)濟(jì)波動(dòng)—基于跳擴(kuò)散模型的REITs與股票比較分析[J].經(jīng)濟(jì)管理,2013(4)

3.楊晃����,楊朝軍.基于REITs的中國(guó)保障性住房建設(shè)融資問(wèn)題研究[J].現(xiàn)代管理科學(xué),2014(5)

4.李智�����,喬海方.公租房REITs的瓶頸與出路[J].國(guó)家行政學(xué)院學(xué)報(bào)�����,2013(6)

5.吳章達(dá).REITS在公共租賃房供應(yīng)中的應(yīng)用研究—以上海為例[J].上海經(jīng)濟(jì)研究�,2013(9)

6.何佰洲,張磊.公租房BRT開(kāi)發(fā)模式研究—以北京市為例[J].城市問(wèn)題�,2013(11)

7.張莉,毛文娟.組織動(dòng)態(tài)能力對(duì)員工創(chuàng)新行為的影響機(jī)理分析[J].商業(yè)經(jīng)濟(jì)研究���,2015(2)

8.馬孝先.中國(guó)城鎮(zhèn)化的關(guān)鍵影響因素及其效應(yīng)分析[J].中國(guó)人口資源與環(huán)境,2014�,24(12)

9.鄭寶華���,王志華,劉曉秋.農(nóng)業(yè)科技園區(qū)創(chuàng)新環(huán)境對(duì)創(chuàng)新績(jī)效影響的實(shí)證研究[J].農(nóng)業(yè)技術(shù)經(jīng)濟(jì)�����,2014(12)

基于REITs的成都房地產(chǎn)金融創(chuàng)新分析

基于REITs的成都房地產(chǎn)金融創(chuàng)新分析