《稅務(wù)管理專業(yè) 我國稅收遵從的現(xiàn)狀���、成因及對策研究》由會員分享���,可在線閱讀,更多相關(guān)《稅務(wù)管理專業(yè) 我國稅收遵從的現(xiàn)狀���、成因及對策研究(23頁珍藏版)》請在裝配圖網(wǎng)上搜索���。

1、

我國稅收遵從的現(xiàn)狀���、成因及對策研究

摘 要

稅收在國家財政收入���、改善社會公共服務(wù)和經(jīng)濟(jì)活動的監(jiān)督等方面中發(fā)揮著重要作用,但如今我國在稅收遵從上仍然存在許多不足���,如納稅征管機(jī)制不科學(xué)���、納稅人納稅意識弱���,避稅逃稅行為層出不窮等;從而造成對國家經(jīng)濟(jì)���、社會建設(shè)以及公平誠信等各方面的危害���。整體而言,我國納稅遵從水平不高���,在對這方面的研究較少���,所以此次的深入研究意義重大,有利于我國稅收遵從理論更進(jìn)一步的發(fā)現(xiàn)���。

本論文以稅法遵從理論知識為基礎(chǔ)���,運(yùn)用理論與實證相結(jié)合的方法。首先���,介紹了中國現(xiàn)今的稅收遵從和稅收不遵從的概念和類型���,并根據(jù)國內(nèi)外數(shù)據(jù)全面分析我國稅收現(xiàn)狀,客觀評價我國稅收嚴(yán)重流失

2���、狀況���;其次,指出征稅方面不合理的稅制設(shè)計���、納稅服務(wù)標(biāo)準(zhǔn)實施不到位���、稅收信息化水平不高、征管機(jī)制不科學(xué)���、管理方法簡單滯后���;而納稅方面的納稅意識較低,缺乏專業(yè)稅收知識以及稅收負(fù)擔(dān)重等���,闡明征納雙方納稅不遵從的原因���;最后���,經(jīng)過國內(nèi)外研究數(shù)據(jù)分析,揭示我國稅收遵從的現(xiàn)狀���,從中正確認(rèn)識到我國稅收遵從面臨的問題���、找出成因,同時尋求解決這些問題的措施���,逐漸完善稅收征管制度和促進(jìn)稅收遵從���。

關(guān)鍵詞:稅收遵從;納稅征管���;稅收制度���;納稅人

A Study on the Status Quo, Causes and Countermeasures of T

3、ax Compliance in China

Abstract

Taxation plays an majort role in the supervision of national fiscal revenue, social public services and economic activities, however���,China still has many deficiencies in tax compliance.for instance���,the tax collection and management mechanism is not scientific, t

4���、he tax payment consciousness of the taxpayer is weak, the tax avoidance behavior emerges one after another and so on. On the whole, Chinas tax compliance level is not high, in this regard, less research, so this in-depth study of great significance, is conducive to Chinas tax compliance theory furth

5���、er discovery.

This paper is based on the theory of tax law compliance, using the method of combination of theory and demonstration. First of all, it introduces the concepts and types of tax compliance and tax non-compliance in China, and based on the domestic and foreign data, analyzes the current

6���、situation of tax revenue in China, and objectively evaluates the situation of serious loss of tax revenue in China, it points out that the unreasonable design of tax system, the lack of implementation of tax service standards, the low level of tax informationization, the unscientific mechanism of co

7、llection and management, and the simple and backward management methods in the aspect of tax payment have low awareness of tax payment, lack of professional tax knowledge and heavy tax burden, etc. , clarify the reasons for non-compliance of both sides of taxation; finally, through domestic and fore

8���、ign research data analysis, reveal the current situation of tax compliance in China, we should recognize the problems of tax compliance, find out the causes, and seek the measures to solve these problems, gradually improve the tax administration system and promote tax compliance.

Key words: Tax C

9���、ompliance; Tax Collection and management; Tax System; Taxpayer

III

目 錄

摘 要 I

Abstract II

一、引 言 1

(一)研究背景及意義 1

(二)研究目的 1

(三)文獻(xiàn)綜述 1

(四)研究內(nèi)容和研究方法 3

1.研究內(nèi)容 3

2.研究方法 3

二���、稅收遵從理論概述 3

(一)稅收遵從相關(guān)概念 3

1.稅收遵從定義 3

2.稅收遵從類型 4

(二)稅收不遵從概念 4

1.稅收不遵從定義 4

2.稅收不遵從類型 4

三���、我

10、國稅收遵從現(xiàn)狀分析 5

(一)我國稅收遵從整體情況 5

(二)我國稅收流失基本情況 6

1.從地下經(jīng)濟(jì)來看 6

2.稽查數(shù)據(jù)增減變化 6

四���、我國稅收不遵從成因分析 7

(一)征稅人的征稅不遵從 7

1.不合理的稅制設(shè)計 7

2.稅收信息化水平不高 7

3.稅務(wù)機(jī)關(guān)征管問題 8

(二)納稅人主觀影響 9

1.納稅的意識較低���,缺乏專業(yè)稅收知識 9

2.稅收負(fù)擔(dān)重 9

五���、提出稅收遵從的對策與建議 9

(一)基于稅制及結(jié)構(gòu)的角度 9

1.提高立法水平 9

2.調(diào)整稅制結(jié)構(gòu) 9

3.簡化稅制設(shè)計 9

(二)基于征稅人角度 10

1.提高納稅服務(wù)質(zhì)量,完善信息化管

11���、理 10

2.加強(qiáng)稅收執(zhí)法 10

(三)基于納稅人角度 10

1.增加稅法普及教育工作 10

六���、結(jié) 論 11

參考文獻(xiàn) 12

致 謝 13

一、引 言

(一)研究背景及意義

財政收入是國家建設(shè)所需要的不可或缺的收入來源之一���,其中稅收是財政收入主要部分���。稅收是國家根據(jù)法律認(rèn)可的標(biāo)準(zhǔn)和方式,依靠公共權(quán)力進(jìn)行國民收入分配���,強(qiáng)制地獲取國家財政收入���,從而滿足社會公共的需求而形成的特有的分配形式。馬克思曾經(jīng)提出過:國家經(jīng)濟(jì)與稅收息息相關(guān)���,稅收是一個國家的經(jīng)濟(jì)基礎(chǔ)���,也有研究財稅的經(jīng)濟(jì)學(xué)家認(rèn)為公共權(quán)力的維護(hù)���,需要國家公民繳納稅費(fèi)。通過這些相關(guān)學(xué)者的結(jié)論讓我了解到賦稅對

12���、于國家經(jīng)濟(jì)增長���、社會建設(shè)等方面有著舉足輕重的地位���。談到稅收自然就會有稅收遵從���,稅收遵從是國家法律規(guī)定的納稅人應(yīng)當(dāng)遵守的自覺繳稅義務(wù),相反���,納稅人違反法規(guī)不履行納稅義務(wù)就是納稅不遵從?��,F(xiàn)今偷、逃稅等不遵從行為數(shù)不勝數(shù)���、形式多樣���,特別是近年出現(xiàn)的明星逃稅案使稅收遵從問題得到關(guān)注���。

稅收遵從是個值得談?wù)摵蜕钊胙芯康恼n題。相比于美國在20世紀(jì)70年代期間就開始系統(tǒng)地研究稅收遵從相關(guān)理論問題���,我國開始得較晚���。2002年至2006年,中國通過《中國稅收征管戰(zhàn)略規(guī)劃綱要》首次提出“稅收遵從”���,這一舉措代表我國稅收遵從探索之路的開始���。接著又在2010 年“十二五”時期稅收征管工作規(guī)劃確立了我國稅收征管戰(zhàn)略目

13、標(biāo)���;2016年“十三五”時期全面推進(jìn)依法治稅規(guī)劃���,規(guī)劃的主要戰(zhàn)略目標(biāo)是增強(qiáng)納稅人納稅遵從意識,促進(jìn)形成稅收共同治理格局���。近年來提出的《國家稅務(wù)總局關(guān)于進(jìn)一步深化稅務(wù)系統(tǒng)“放管服”改革優(yōu)化稅收環(huán)境的若干意見》對優(yōu)化辦稅環(huán)境���、減輕納稅人負(fù)擔(dān)���、提升稅務(wù)部門征管效能、促進(jìn)稅收遵從等方面做出具體規(guī)范���。與此同時���,我國各地稅務(wù)部門根據(jù)稅務(wù)總局統(tǒng)一部署,結(jié)合當(dāng)?shù)貥I(yè)務(wù)特點(diǎn)和納稅人需求���,修訂完善配套辦法,改善稅收環(huán)境���,提高稅收遵從度���。例如山東省德州稅務(wù)局在落實《稅收征管操作規(guī)范》中,把重點(diǎn)放在規(guī)范稅收執(zhí)法方面���,在2019年制定出臺《關(guān)于進(jìn)一步規(guī)范稅收檢查工作的意見》���,進(jìn)一步規(guī)范���、統(tǒng)籌、減少稅收執(zhí)法檢查���,確保對正常

14���、經(jīng)營企業(yè)“無事不擾”,有效提高納稅人滿意度���。

(二)研究目的

本文旨在通過國內(nèi)外研究數(shù)據(jù)分析���,揭示我國稅收遵從的現(xiàn)狀,從中正確認(rèn)識到我國稅收遵從面臨的問題���、找出成因���,同時尋求解決這些問題的措施,逐漸完善稅收征管制度和促進(jìn)稅收遵從���。

(三)文獻(xiàn)綜述

本文以閱讀國內(nèi)外相關(guān)研究成果為基礎(chǔ)���,把稅收遵從理論和世界各國實踐經(jīng)驗相結(jié)合���,從問題的本質(zhì)出發(fā)直面問題、解決問題���;與本論文有關(guān)的研究���,大多從以下方面論述了近年來稅收遵從的發(fā)展問題。

魏娟(2018.)在論述稅收遵從問題時���,以個人所得稅為例提出稅收征管制度的好壞影響稅收遵從性的觀點(diǎn)���。他認(rèn)為應(yīng)該著重研究如何能制定適當(dāng)?shù)膽土P制度和稅收方式,構(gòu)建一個

15���、良好的管理模式。

吳以東(2017)認(rèn)為,整個國家稅收遵從性的提高不是一蹴而就的���。需要從稅制���、稅務(wù)執(zhí)法機(jī)構(gòu)���、納稅人等方面來實現(xiàn)。

茱莉亞德容,張瑛(2019)介紹了新時代數(shù)字化的重要性以及稅收遵從與數(shù)字化的關(guān)系���,認(rèn)為數(shù)字化為稅收提供了高效���、透明的服務(wù)。

谷成,于楊(2018)在研究中認(rèn)為在我國稅收征管的改革過程中���,不僅需要建立專業(yè)有效的稅收征管機(jī)構(gòu)���,還應(yīng)該有針對性地去選擇征管模式,不同的征管群體���、服務(wù)對象對應(yīng)不同的模式���,這樣能夠更有效率性地進(jìn)行征納、稅雙方工作���,有利于提高稅收遵從度���。

楊凡(2018)認(rèn)為互聯(lián)網(wǎng)+模式下的稅收遵從性研究是長期的���。互聯(lián)網(wǎng)+稅收平臺的升級和發(fā)展���,對降低稅收成

16���、本、提高稅務(wù)人員的效率和稅務(wù)部門的建設(shè)具有深遠(yuǎn)的影響���。我國應(yīng)不斷堅持和發(fā)展互聯(lián)網(wǎng)新模式以此改善稅收遵從現(xiàn)狀���。

陳璐(2018)在論述中提出應(yīng)結(jié)合大數(shù)據(jù),建造一個專業(yè)且有效率的服務(wù)平臺���、重點(diǎn)改善稅收征管制度及模式���、為納稅人提供一個積極良好的納稅氛圍等,以此實現(xiàn)稅收管理全過程的高質(zhì)量和高效率���,提高稅收遵從水平。

楊虹偉(2018)在研究結(jié)論中提出了有利于我國稅收遵從發(fā)展的措施���,其中包括加大監(jiān)管力度���、調(diào)整稅制結(jié)構(gòu)���、推動稅收信息化升級以及提高服務(wù)效率和質(zhì)量等重要改革方向。

王亞琪(2018)從國情出發(fā)���,以理論為基礎(chǔ)研究稅收遵從的影響因素以及分析我國稅收遵從度較低的成因���,再通過社會學(xué)和經(jīng)濟(jì)學(xué)等層面

17、提出解決對策���。用理論和實踐相結(jié)合的方式論述我國現(xiàn)今稅收遵從的發(fā)展路徑和監(jiān)管制度���。

趙欣(2017)通過多個角度提出措施,在納稅人角度建議加大線上和線下的宣傳���,普及稅法知識���;而在征管方(征稅人)角度建議制定有效的稅制,不斷完善稅制���,改善稅收征管服務(wù)系統(tǒng)���。

匡浩宇(2018)在借鑒西方國家稅收征管先進(jìn)經(jīng)驗的基礎(chǔ)上���,認(rèn)為只有良好地解決內(nèi)部管理和外部風(fēng)險,提高稅收服務(wù)水平���,加快稅收信息化進(jìn)程���,能否從根本上提高稅務(wù)機(jī)關(guān)的稅收服務(wù)和征管水平,不斷提高納稅人的納稅遵從性���。

在上述文獻(xiàn)述評中���,隨著國內(nèi)外學(xué)者在研究稅收遵從問題上的不斷深入,稅收遵從在理論和實踐上都取得了很大進(jìn)步,但仍可以看出各研究學(xué)者認(rèn)

18���、為針對現(xiàn)今我國稅收遵從出現(xiàn)的問題需要結(jié)合多個方面的調(diào)整和完善���,并不是一朝一日能促成的事情,是要長期以往都要關(guān)注的內(nèi)容,可從法律制度���,執(zhí)法機(jī)關(guān),納稅主體等方面中考慮進(jìn)行���,進(jìn)一步研究完善會計誠信的方法���,提高治理方案的有效性。本文將結(jié)合我國稅收遵從發(fā)展實際情況,為了完善稅收征管模式和提高納稅人稅收遵從度等各方面���,著重硏究促進(jìn)納稅人稅收遵從的具體解決方案���。

(四)研究內(nèi)容和研究方法

1.研究內(nèi)容

本文采用理論與實踐相結(jié)合的方法,對現(xiàn)階段國內(nèi)外稅收遵從情況進(jìn)行一個客觀的認(rèn)知總結(jié)���,結(jié)合當(dāng)下經(jīng)濟(jì)發(fā)展的現(xiàn)狀���,從中較為全面地認(rèn)識到我國稅收遵從存在的問題,找出問題形成的關(guān)鍵,并結(jié)合經(jīng)濟(jì)發(fā)展及納稅遵從的實際情

19���、況,從征稅人���、納稅人���、稅收征管制度和社會環(huán)境三個方面提出問題解決方案和途徑,從而為稅收遵從度整體的提高提供有益建議。

2.研究方法

(1)對比分析法

在對我國稅收遵從的研究中���,通過調(diào)查其他地區(qū)及國家的數(shù)據(jù)進(jìn)行對比���、分析。以各地實際的稅收遵從情況進(jìn)行比較���,在優(yōu)秀案例中對比出我國存在的問題���,總結(jié)經(jīng)驗,找出適合我國稅收發(fā)展的手段���。

(2)文獻(xiàn)研究法

通過搜索���、采集和梳理國內(nèi)和國外文獻(xiàn)等方式展開文獻(xiàn)研究,根據(jù)研究目的,查閱���、分析和整理國內(nèi)外稅收遵從理論和實踐資料,同時査閱稅務(wù)部門關(guān)于深化征管改革���、提高稅收遵從的資料,再加上相關(guān)政府文件的搜集,全面���、正確地了解和認(rèn)識優(yōu)化稅收遵從的政策和有效手段

20、���。

(3) 案例分析法

通過對我國稅收遵從各個城市地區(qū)成功案例進(jìn)行對比分析,結(jié)合實際���,提出相應(yīng)提高稅收遵從度的具體措施���。

二、稅收遵從理論概述

(一)稅收遵從相關(guān)概念

1.稅收遵從定義

稅收遵從通俗地說就是遵守法規(guī)���,自覺按時繳納稅款���。在最初進(jìn)行納稅遵從的的理論研究中,美國是第一個開展稅收遵從性研究的國家���,它們在當(dāng)時的研究中的結(jié)論是稅收遵從是一種行為���,是納稅人主體主動地進(jìn)行申報稅款和繳稅的一系列行為。之后我國也在稅收征管綱要中提到稅收遵從不僅僅是一種行為,更是公民的義務(wù)���;是一項納稅人必須遵守法規(guī)���,在申報過程中及時、準(zhǔn)確���,按時繳納稅款的義務(wù)���。從定義上我們可以看出我國稅收遵從概念與美

21、國基本相同���。

總而言之���,稅收遵從通常有廣義和狹義兩種說法。狹義的是指納稅人依法自覺履行納稅義務(wù)���;而廣義上不僅僅是義務(wù)上的內(nèi)容���,還包括稅收法律的立法目的、立法精神以及稅收政策的目標(biāo)等���。

2.稅收遵從類型

根據(jù)國內(nèi)外學(xué)者研究得出���,稅收遵從行為在不同情況下可以分為以下類型:

(1)忠誠型遵從���,指納稅人因合理的稅收制度、完善的稅收服務(wù)等原因���,對稅務(wù)機(jī)關(guān)具有高度認(rèn)可度���,并基于道德義務(wù)自愿自覺履行納稅義務(wù)的守法行為���。這種類型是最理想的稅收遵從類型���。

(2)制度型遵從,是指納稅人因國家稅收制度的完善和管理措施的嚴(yán)格而選擇的稅收遵從���。具體表現(xiàn)為���,即使納稅人有逃稅的欲望,害怕被處罰���,由于管理制度嚴(yán)格���,

22���、也沒有逃稅的機(jī)會。制度上的完善���,決定著這種類型的比例就越高���。

(3)防衛(wèi)型遵從,指納稅人因害怕逃稅而受到懲罰���,在防衛(wèi)動機(jī)下���,根據(jù)稅法要求選擇納稅遵從行為。納稅人守法的主要原因是高估了稅務(wù)機(jī)關(guān)查處逃稅的可能性���。因此���,即使納稅人有逃稅沖動,也會主動選擇納稅遵從���。

(4)計劃型遵從���,指納稅人有規(guī)劃性地履行納稅義務(wù)���,在合法合規(guī)的情況下,經(jīng)過有預(yù)謀地籌劃���,使自己的納稅稅率下降或稅額減少等等���。其主要動機(jī)是追求自給自足的稅收最小化,以獲得最大化的個人利益���。

(二)稅收不遵從概念

1.稅收不遵從定義

當(dāng)納稅人違法違規(guī)地進(jìn)行納稅義務(wù)甚至不去繳納稅款就是我們要說的稅收不遵從行為。納稅不遵從不僅僅局限于不

23���、繳納稅款一種行為���,還有因不重視、計算錯誤���、對稅法認(rèn)識錯誤等非主觀原因致使納稅人不能和不完全履行納稅義務(wù)的行為���。

2.稅收不遵從類型

結(jié)合國內(nèi)外學(xué)者的研究���,我們通常把稅收不遵從歸納成以下幾種類型:

(1) 社會性不遵從,是指納稅人是否做出納稅遵從行為很大概率上取決于當(dāng)時的社會環(huán)境���;當(dāng)納稅人認(rèn)為納稅遵從是社會普遍現(xiàn)象時���,也會傾向于選擇納稅遵從;當(dāng)納稅人認(rèn)為社會普遍存在納稅不遵從時���,也會傾向于使納稅不遵從���;同時他人的選擇也會一定程度上影響納稅人的判斷。

(2) 利己性不遵從,是為滿足一己私欲���,不惜違反法規(guī)去做出一些偷逃稅款的行為���,想方設(shè)法地去少繳甚至不去繳納稅款。

(3) 愚昧性不遵從���,指

24���、因納稅人對稅收法律���、法規(guī)不熟悉,或是不清楚申報流程、稅款核算等原因而導(dǎo)致的不遵從行為���。不是主觀意愿上的刻意去逃避稅收,其原因主要是征納雙方信息不對稱及稅法復(fù)雜等���。普及稅法宣傳教育、提供高質(zhì)量的納稅服務(wù)是改善這種無知性稅收不遵從的有效措施���。

(4) 偷懶性不遵從���,指納稅人不愿意花費(fèi)時間和精力去了解稅收政策和稅率等相關(guān)知識而導(dǎo)致的違規(guī)行為。例如���,納稅人的收入有多重稅率或征收率。由于納稅申報和計算繁瑣���,納稅人在懶惰的驅(qū)使下���,使用錯誤的稅率來進(jìn)行納稅申報���。

(5) 僥幸性不遵從,指納稅人低估稅務(wù)機(jī)關(guān)查處偷稅漏稅行為的力度而造成的違規(guī)行為���。

(6) 情緒性不遵從���,指由于稅收法律環(huán)境惡劣、財政支出不

25���、透明���、腐敗嚴(yán)重、管理體制不合理等原因���,使納稅人感受到不公平待遇���。納稅人感到不公,造成情緒上的不滿而不遵從稅法規(guī)定繳稅的行為���。

三���、我國稅收遵從現(xiàn)狀分析

(一)我國稅收遵從整體情況

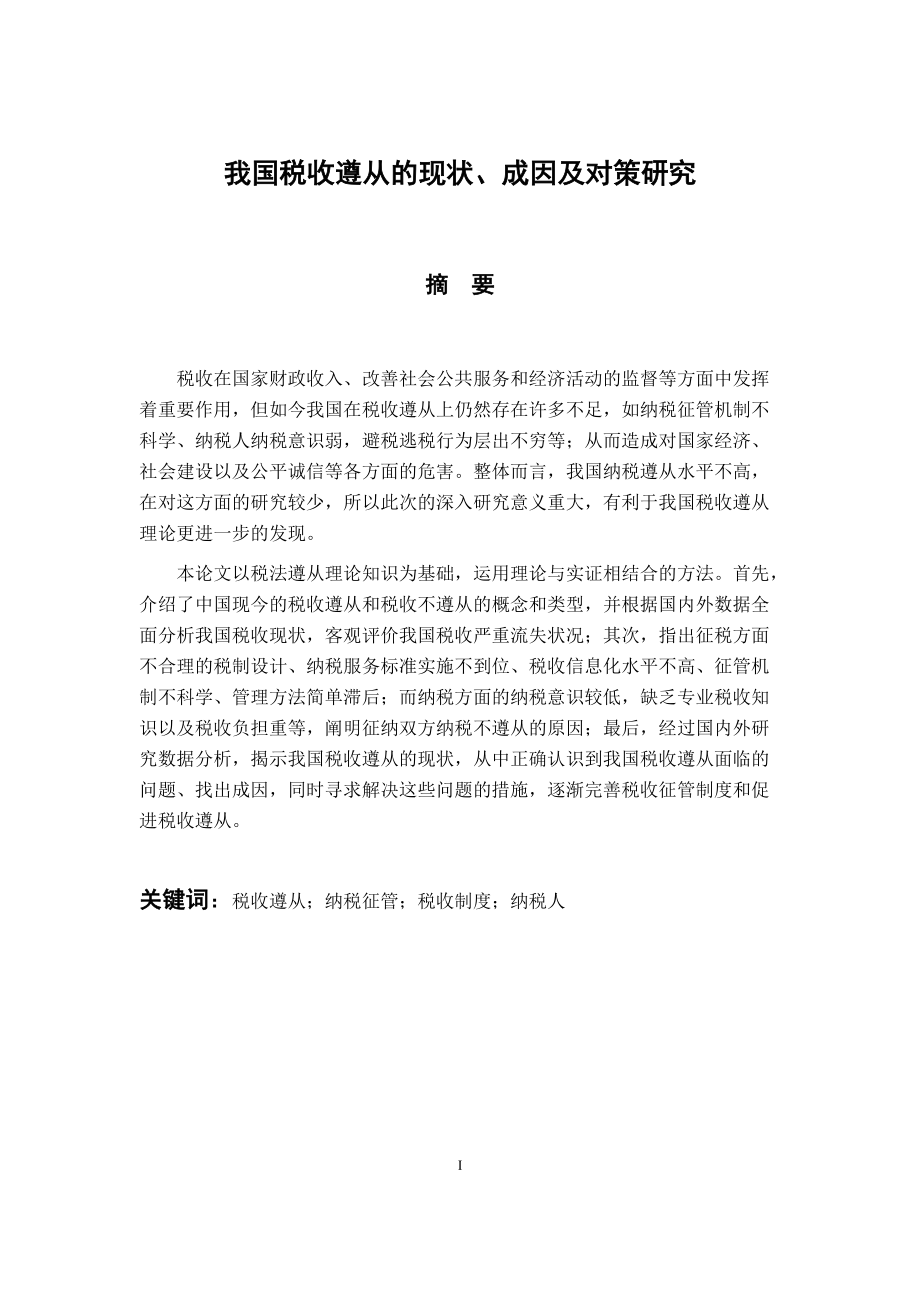

實踐是檢驗真理的唯一標(biāo)準(zhǔn)���,中國在經(jīng)過無數(shù)次的失敗和再重來實踐經(jīng)歷中逐漸找到了適合自己的稅收管理模式。我國稅收征管模式的發(fā)展路徑是由最初的統(tǒng)一監(jiān)查管理到“分管”模式:征收���、稽查分開進(jìn)行管理���,再轉(zhuǎn)變?yōu)楝F(xiàn)如今利用計算機(jī)網(wǎng)絡(luò)的信息一體化新時代模式,新模式的特點(diǎn)是數(shù)據(jù)的全面���、服務(wù)質(zhì)量優(yōu)化和管控的加強(qiáng)���。國家越來越重視稅收遵從的發(fā)展?fàn)顩r,特別是近幾年���,稅務(wù)部門針對偷稅漏稅等稅收不遵從行為實施多條管控措施���,頒布新法和改革三

26、管齊下���,完善稅收征管從立法到具體稅收征管���。經(jīng)過不斷的努力,我國稅收的管控���、服務(wù)質(zhì)量和效率等各方面都得到了提升���,稅收收入也逐年上升(圖3-1)。

2014-2019稅收收入趨勢圖(圖3-1)

但與西方發(fā)達(dá)國家相比���,增幅較慢且有增幅減少趨勢���。可以看出其原因在于我國在稅收方面還存在一些問題���,其中包括一方面國家稅收征管工作存在問題���,稅收服務(wù)水平低,缺乏有效的對納稅人的管控���,另一方面我國納稅人缺乏專業(yè)稅法知識���,納稅人納稅風(fēng)險管理意識淡薄、納稅自覺性低,偷稅漏稅現(xiàn)象普遍���,導(dǎo)致納稅遵從性不高���。

(二)我國稅收流失基本情況

從幾年中國的稅務(wù)稽查工作數(shù)據(jù)可以看出我國稅收流失情況不容樂

27、觀���、問題較大���,特別是和其他國家相比,我國稅收流失金額較大且流失率達(dá)到了26%���,而國外的稅收流失率普遍在8%���。

1.從地下經(jīng)濟(jì)來看

稅收不遵從的表現(xiàn)有多種,其中最為直接的便是稅收流失���。通過網(wǎng)上調(diào)研和相關(guān)文獻(xiàn)���,總結(jié)出下表相關(guān)數(shù)據(jù)。從整體看���,近幾年我國地下經(jīng)濟(jì)稅收流失有改善但成效不算明顯���。雖然地下流失占比出現(xiàn)逐年下降趨勢,但整體上來說速度較慢且效果不穩(wěn)定���,甚至在后半階段占比有所上升且大部分超過20%���。可知我國的稅收遵從情況還是不容樂觀���,解決稅收問題任重而道遠(yuǎn)���。(表2-1)

地下經(jīng)濟(jì)情況統(tǒng)計表(2010~2019年)(表2-1)

年份

地下稅收流失規(guī)模(億元)

地下流失規(guī)模與稅收收入占比(

28、%)

2010

22113.98

35.03

2011

26897.74

29.29

2012

25029.05

25.24

2013

25009.18

23.14

2014

25532.12

20.79

2015

26263.75

20.35

2016

23532.43

19.24

2017

22623.83

19.25

2018

20952.03

20.13

2019

20284.63

19.65

2.稽查數(shù)據(jù)增減變化

對于減少稅收流失來說���,稅收稽查是一個至關(guān)重要的環(huán)節(jié)���。所以了解我國當(dāng)前的稽查情況是很有必要的。

從我國稅

29���、務(wù)年鑒中可以得知的數(shù)據(jù)是:2012年���,全國共稽查企業(yè)數(shù)高達(dá)404萬戶���,查補(bǔ)收入總額為10927億元;2013年全國稽查企業(yè)戶數(shù)205萬戶���,共查補(bǔ)收入額1056億���。其中2014年我國實行稅收專項檢查在全國范圍內(nèi),共查補(bǔ)稅款達(dá)到1899億元���,同往年相比增加22.3%���。同時自2015年全國范圍內(nèi)推行稅務(wù)稽查進(jìn)行隨機(jī)性抽查,從稽查數(shù)據(jù)庫中隨機(jī)搖號抽查���。主要目的是避免過多的檢查和執(zhí)法過程中打擾眾民���,但要設(shè)定具體的比例,保證抽查的必要覆蓋面和工作強(qiáng)度���。其中:對國家及省市等重點(diǎn)稅源企業(yè)���,每年抽查比例在20%左右���,原則上每5年左右抽查一次。而對于非重點(diǎn)稅源企業(yè)���,非企業(yè)納稅人的抽查率不大于4%,年度抽查率不大于

30���、2%���。而面對被稽查數(shù)據(jù)庫列為特殊對象的企業(yè)或個人,需更加嚴(yán)謹(jǐn)���,增加抽查次數(shù)���,在監(jiān)察的過程中應(yīng)反復(fù)抽查。從以上數(shù)據(jù)可以看出���,自稅務(wù)稽查改革以來���,每年數(shù)據(jù)有所變化且逐漸變好���,但近年稽查年均查補(bǔ)稅收仍在900億以上,稽査査補(bǔ)金額不小���,可以看出稅收流失情況嚴(yán)重���。

四、我國稅收不遵從成因分析

從近年來稅收遵從的發(fā)展來看���,我國稅收不遵從的成因研究可分為兩大類:納稅方的不遵從和征稅方的不遵從���。納稅方指按照法律規(guī)定自覺繳納稅款的一方,而征稅方是征收���、管理稅收事項的一方���。在此研究中,通過納稅和征稅兩個主體剖析納稅不遵從的原因���。

(一)征稅人的征稅不遵從

1.不合理的稅制設(shè)計

對于一個國家來說���,一個

31���、嚴(yán)格細(xì)致的稅法體系能夠有效地預(yù)防和減少稅收不遵從行為。近年來���,我國加強(qiáng)了稅收專項法律法規(guī)和相關(guān)法律制度建設(shè)���,例如在2019年稅種立法上以人大立法的稅種從3個增加到8個,這極大加強(qiáng)了稅法實施的效力���,但在相關(guān)法律法規(guī)和稅收征管政策的實施方面仍存在不少問題���,這些存在于稅法遵從中的問題和不足阻礙了稅收遵從的實現(xiàn)���,其中最為突出的問題是稅率和稅收申報問題���。

在研究中對我國具有代表性的省市稅務(wù)局進(jìn)行了關(guān)于稅收不遵從情況的網(wǎng)上問卷調(diào)研,調(diào)查樣本為廣東省地區(qū)管轄的納稅人���,共有效收回345分問卷���。在調(diào)查結(jié)果中統(tǒng)計得出:①42%納稅人做出納稅不遵從行為的理由是稅率高���、稅收負(fù)擔(dān)重壓力大;②22%納稅人認(rèn)為稅收程序過

32���、于復(fù)雜���、稅收政策調(diào)整過于頻繁等,沒有太多時間且精力去了解���;稅率設(shè)置上的不合理以及復(fù)雜的計算和申報過程的會增加納稅人的時間���、貨幣成本和心理方面的壓力,導(dǎo)致納稅人的不遵守從行為增加���。

2.稅收信息化水平不高

隨著時代的進(jìn)步和對征管模式的不斷探索���,現(xiàn)代化是當(dāng)今稅收管理的目標(biāo)。稅收征管現(xiàn)代化就是通過計算機(jī)和網(wǎng)絡(luò)資源進(jìn)行稅收資料的釆集���、傳遞���、共享���、管理和監(jiān)控。為了達(dá)到這個目標(biāo)必須要網(wǎng)絡(luò)建設(shè)及人員素質(zhì)等各方面因素相匹配���,但就目前情況而言���,我國稅收現(xiàn)代化發(fā)展腳步較慢,稅收信息體制不夠全面���,硬件資源利用率低���,導(dǎo)致計算機(jī)硬件資源被廢置、虛耗,沒有施展出其應(yīng)有的效力,主要表現(xiàn)在:一是我國信息技術(shù)相對分散���,缺乏

33、統(tǒng)一管理���,重復(fù)浪費(fèi)導(dǎo)致效率低下���。各地區(qū)根據(jù)自身需要,開發(fā)一套適用的采集管理系統(tǒng),數(shù)據(jù)采集方式和口徑不同���,會造成信息碎片化���,區(qū)域間缺乏溝通。其次���,信息不能在國家和地方稅務(wù)部門之間和部門之間共享���。信息分離影響稅源的監(jiān)控的有效性和對信息的深入分析,阻礙稅收信息化的提升���。

3.稅務(wù)機(jī)關(guān)征管問題

稅務(wù)機(jī)關(guān)在代表國家政府進(jìn)行征稅工作時���,其專業(yè)性對稅收遵從影響極大;一個公平公正的稅收組織和合法合理的征管政策會使稅收遵從度提高���,相反稅務(wù)組織辦事能力不足���、征管機(jī)制不科學(xué)會極大地降低納稅遵從。在對我國納稅征管能力研究中���,發(fā)現(xiàn)了以下問題:

(1)稅務(wù)征管人員業(yè)務(wù)整體水平有待提高���。近年來���,由于經(jīng)濟(jì)發(fā)展,稅收規(guī)模

34���、越來越大���,隨之帶來更多的稅收違法行為需要我們?nèi)ブ浦梗渲邪ń陙矶悇?wù)機(jī)關(guān)工作人員利用職權(quán)徇私舞弊���、策劃逃稅和欺稅等不法行為時有發(fā)生���;另一方面,由于稅收管理工作復(fù)雜���、國家稅收政策變動頻繁���,稅務(wù)機(jī)關(guān)在管控稅收業(yè)務(wù)時應(yīng)安排專業(yè)人員及專業(yè)團(tuán)隊進(jìn)行���,而就我國目前來說對于掌握高質(zhì)量 審計業(yè)務(wù)和稅收知識的專業(yè)稅務(wù)人員仍然缺乏���。

(2)稅法宣傳工作不到位���。稅法知識的普及和相關(guān)咨詢是稅務(wù)服務(wù)的基礎(chǔ),也是稅務(wù)機(jī)關(guān)的首要義務(wù)���。但我國稅收宣傳方式單一���,大多流于表面和形式,沒有腳踏實地地開展���,缺乏創(chuàng)新性和普遍性���。他們大多通過一些傳統(tǒng)媒體獲取少量的稅收政策,僅僅依靠每月固定次數(shù)的稅收集中宣傳���,無法從根本上形成長期���、有

35、效的稅法宣傳工作���,也沒有在根本上提高大多數(shù)公民的稅收意識���。

(3)稅收稽查成功率較低���。稅務(wù)稽查是的有效性是減少稅收遵從的重要手段之一,但我國的稅務(wù)稽查的問題在于稅務(wù)機(jī)關(guān)缺乏有效率的程序���,導(dǎo)致稽查過程中普遍出現(xiàn)重復(fù)查案和處罰率低現(xiàn)象���。以我國福田區(qū)稅務(wù)局稽查情況為案例,近年完成的稽查案件平均數(shù)量不到開業(yè)納稅人總數(shù)的8%,而且在進(jìn)行稽查工作時一般僅針對近期的企業(yè)納稅情況,只有在出現(xiàn)明顯重大稅收不遵從行為的情況時,才會追溯檢查以前年份納稅情況。依照稅法有關(guān)規(guī)定���,對于企業(yè)偷稅的處置是1-5倍的罰款���,但是,對于認(rèn)定偷稅漏稅是否主觀故意���,需要取得證據(jù)���。面對許多納稅人欠繳稅款的行為,稅務(wù)機(jī)關(guān)存在舉證難的問題

36���、���,所以最終只能補(bǔ)繳稅款及滯納金,很難去罰款���。

查案率低和處罰率低這兩個因素造成納稅人納稅不遵從的預(yù)期成本較低,不僅違規(guī)的受處罰可能性很小���,而且可以冒險獲得額外的利潤。發(fā)揮反面示范作用���,助長了納稅人的納稅不遵從行為���,也損害了依法納稅的整體社會環(huán)境。

(二)納稅人主觀影響

1.納稅的意識較低���,缺乏專業(yè)稅收知識

納稅人是否具備適當(dāng)?shù)募{稅知識���,直接影響納稅人無知性納稅不遵從性的減少和提高依法納稅遵從行為。當(dāng)納稅人具備適當(dāng)?shù)亩愂罩R���,能夠了解稅收法律規(guī)定的義務(wù)���,并懂得履行納稅義務(wù)的程序���,做到確切、按時履行納稅義務(wù)并不難���?��?陀^來看我國納稅人整體上納稅意識較低,一方面是和我國社會經(jīng)濟(jì)發(fā)展���、政治���、歷史

37、等有著密切聯(lián)系���;另一方面我國稅收文化氛圍淡薄���,納稅人納稅知識不足,相關(guān)部門的依法納稅的宣傳工作不到位���。近年來隨著經(jīng)濟(jì)發(fā)展���,部分納稅人文化水平有所提高���,納稅意識也逐漸提高���,但從整體來看最大的問題是稅收法律知識和納稅專業(yè)知識普及不到位���,常造成納稅人“不想繳、不會繳”的主觀問題���。

2.稅收負(fù)擔(dān)重

稅收負(fù)擔(dān)是影響我國稅收遵從發(fā)展的緊要成分���。根據(jù)“中國統(tǒng)計年鑒”和部分學(xué)者的研究數(shù)據(jù),從整體看我國稅負(fù)水平較低���。

稅收負(fù)擔(dān)指納稅人因把某部分財產(chǎn)權(quán)益轉(zhuǎn)移給政府部門而承受的一種經(jīng)濟(jì)負(fù)擔(dān)���。稅收負(fù)擔(dān)和稅收遵從息息相關(guān),兩者有著反向關(guān)系���;當(dāng)稅負(fù)過于沉重���,標(biāo)準(zhǔn)過高時���,納稅人無法承受,就會形成納稅不遵從的行為���,所以

38���、,制定一個適當(dāng)?shù)亩愗?fù)程度對稅收發(fā)展至關(guān)重要���。適當(dāng)?shù)亩愗?fù)水平可能會帶來財政收入的減少���,但是有利于減輕納稅人賦稅壓力,積極主動繳稅���。納稅人開始主動合法合規(guī)進(jìn)行納稅申報���,既提高稅收遵從度,又刺激了我國稅收健康增長���。

五���、提出稅收遵從的對策與建議

(一)基于稅制及結(jié)構(gòu)的角度

稅收制度是一個稅務(wù)組織開展管理工作的根本和保障���,當(dāng)前,我國正處于深化稅制改革的重要時期���,這需要稅收法律法規(guī)的保駕護(hù)行���。面對我國稅收制度欠缺的地方���,我認(rèn)為有以下解決對策:

1.提高立法水平

規(guī)范稅收立法授權(quán)���,提高稅收立法水平,不斷完善稅法體系���;建立起以稅法為主體���,以稅法法規(guī)為輔助的稅法體系,增強(qiáng)稅法的權(quán)威性���。

2.調(diào)

39���、整稅制結(jié)構(gòu)

降低間接稅在稅收總收入中的占比過大���,使稅收在經(jīng)濟(jì)發(fā)展和收入分配中的作用更為突出,同時應(yīng)從實際情況適當(dāng)?shù)財U(kuò)大增值稅征收范圍���,對加強(qiáng)稅源監(jiān)管和避免重復(fù)征稅有極大作用���。

3.簡化稅制設(shè)計

對于特殊的稅種我們可以采取特別的措施簡化稅制。例如針對企業(yè)所得稅���,應(yīng)該盡量減少稅負(fù)差距���,減少調(diào)整項目,相應(yīng)地就能有效減少企業(yè)工作量���。

(二)基于征稅人角度

1.提高納稅服務(wù)質(zhì)量���,完善信息化管理

在2019年《稅收規(guī)劃綱要》中 ,明確指出最新戰(zhàn)略目標(biāo)其中之一是建立健全現(xiàn)代化納稅服務(wù)系統(tǒng)���。以國家發(fā)展實情為本���,學(xué)習(xí)各國先進(jìn)管理模式���,建立了較為完善的稅收管理體系。

(1)建立良好納稅服務(wù)觀念���,培養(yǎng)

40���、“以納稅人為本”的意識。要構(gòu)建和諧的稅收目標(biāo)���,完善納稅人 需求理論和稅收遵從理論,科學(xué)界定稅收服務(wù)���,使稅收工作與“以納稅人為中心”的理念相結(jié)合地展開���。

(2)不斷完善稅收征管信息化,減少納稅人和征稅人之間信息不通���。①建立特定的鼓勵機(jī)制支持納稅人主動���、及時���、無誤地報送自身納稅資料;面對自覺遵守規(guī)定按時交納稅款的納稅主體���,我們應(yīng)根據(jù)獎勵機(jī)制對其進(jìn)行獎賞���。用獎勵去激勵公民積極配合稅收工作,比如稅收檔案信譽(yù)好���、信息完整度高的納稅人���,可以在生活消費(fèi)、醫(yī)療等方面中得到相應(yīng)的優(yōu)惠���。②要達(dá)到先進(jìn)現(xiàn)代化征管模式���,就需要信息收集齊全、硬軟件到位���,所以應(yīng)以多種途徑獲取信息���,依靠計算機(jī)網(wǎng)絡(luò)來監(jiān)管稅源���,做到財商稅等各

41、部門的計算機(jī)聯(lián)網(wǎng)���,實現(xiàn)信息資源共享和跨模式審計���。

2.加強(qiáng)稅收執(zhí)法

加強(qiáng)對偷稅漏稅行為的打擊和懲處,提高稅收違法成本���。不斷完善稅收征管法制法規(guī)���,對偷稅主體不同設(shè)立不同的懲罰力度或警告。只有嚴(yán)懲���、不容忍偷稅漏稅等不遵從行為,提高社會對納稅不遵從行為的約束力���,才能有效地減少偷稅漏稅的發(fā)生���。而許多西方國家的稅務(wù)部門面對偷稅漏稅行為時會對納稅人的聲譽(yù)處以懲罰���,如果納稅人不遵守稅收規(guī)定,他就失去了信用���,失去了納稅人長期積累的聲譽(yù)���。調(diào)查一個企業(yè)是否值得信任,納稅狀況是個很好的參考���。偷稅漏稅的成本不但是罰款數(shù)額���,而且會導(dǎo)致企業(yè)或個人失去信譽(yù)。所以應(yīng)不斷宣傳納稅不遵從的危害���,警惕納稅人自覺繳納稅款���,加強(qiáng)宣

42、傳的同時制定相關(guān)獎懲制度���、提高罰款率���,鼓勵依法納稅行為���,而對于稅收不遵從行為實施物質(zhì)懲罰和降低信用額。

(三)基于納稅人角度

1.增加稅法普及教育工作

推動稅法知識在全社會普及���,增加稅收法治宣傳教育工作���,實現(xiàn)全民參與,提高稅法意識���。改變目前僅重視對納稅人等小部分社會群體進(jìn)行普及工作���,忽略面對廣大社會宣傳的短處。積極配合司法���、教育���、文化等相關(guān)部門開展稅法普法工作,進(jìn)一步推進(jìn)稅收共治格局建設(shè)���。宣傳普及工作不僅要注重對具體政策的解讀,還要注重稅收的來源和使用���、納稅人可行使的權(quán)利和應(yīng)承擔(dān)的義務(wù)等公眾關(guān)注的基本納稅知識���。在進(jìn)行社會普及教育的過程中特別是要高度重視稅法進(jìn)校園問題���,例如通過開設(shè)稅法教育

43、課程���、開展稅法實踐等活動���,指引青少年學(xué)習(xí)和認(rèn)識稅法,培養(yǎng)納稅意識從小做起���。還可以通過與稅法相關(guān)專業(yè)學(xué)校等結(jié)盟建設(shè)青年稅法宣傳教育實踐基地���,使青年通過理論和實踐相結(jié)合更深入了解稅收。建立一個“小小手握著大手���、大手牽動家庭���、家庭輻射到社會”的宣傳氛圍。

六、結(jié) 論

本文在分析我國稅收遵從現(xiàn)狀的基礎(chǔ)上���,深入了解到了我國稅收征管和稅收制度的種種缺陷���,以及納稅人在主觀影響下的稅收不遵從行為。在此次研究中可得出我國稅收遵從現(xiàn)狀最突出的問題是稅收流失嚴(yán)重���,主要體現(xiàn)在地下經(jīng)濟(jì)流失嚴(yán)重和稽查率低���。形成原因其一在納稅服務(wù)方面:納稅服務(wù)標(biāo)準(zhǔn)實施不到位,評估考核機(jī)制相對落后���;其二在稅收征管方面:不合理的稅制設(shè)

44���、計、稅收信息化水平不高���,征管機(jī)制不科學(xué)���、管理方法簡單滯后;其三在納稅人主觀影響:納稅的意識較低���,缺乏專業(yè)稅收知識以及稅收負(fù)擔(dān)重���。結(jié)合國內(nèi)外的成功案例和此次研究,我想針對性地提出提高我國納稅遵從度的三大方面四條有利對策���,即在稅制和社會環(huán)境方面:完善稅收制度和稅制結(jié)構(gòu)���,提高立法水平;在納稅征管方面:提高納稅服務(wù)質(zhì)量���,完善信息化管理���、加強(qiáng)稅收執(zhí)法;在納稅人方面:增加稅法普及教育工作等���。

�

參考文獻(xiàn)

[1]魏娟. 中國稅收遵從的影響因素研究[D].華中科技大學(xué),2018.

[2]茱莉亞德容,張瑛.簡化稅收遵從與新技術(shù)的使用[J].國際稅收,2019(07):5-7.

[3]谷成

45���、,于楊.現(xiàn)代國家治理框架下促進(jìn)稅收遵從的路徑選擇[J].經(jīng)濟(jì)研究參考,2018(60):17-20.

[4]楊凡. “互聯(lián)網(wǎng)+稅務(wù)”背景下提升稅收遵從研究[D].云南財經(jīng)大學(xué),2018.

[5]陳璐. 大數(shù)據(jù)背景下提升我國納稅遵從度的研究[D].廣東財經(jīng)大學(xué),2018.

[6]楊虹偉. 納稅遵從影響因素及對策研究[D].山東財經(jīng)大學(xué),2018.

[7]匡浩宇.論稅收遵從度對我國稅收征管工作的啟示[J].當(dāng)代經(jīng)濟(jì),2018(08):90-93.

[8]王亞琪.中國稅收遵從問題研究[J].行政事業(yè)資產(chǎn)與財務(wù),2018(01):23-25.

[9]趙欣.新常態(tài)下提高納稅人稅收遵從度思考[

46、J].輕工科技,2017,33(07):146-147.

[10]吳以東. 納稅人稅收遵從問題研究[D].深圳大學(xué),2017.

[11]Larissa Batrancea, Anca Nichita, Jerome Olsen,���,et al . Trust and power as determinants of tax compliance across 44 nations[J]. Journal of Economic Psychology, 2019, 74.

�

致 謝

本文是在李克茹老師的精心指導(dǎo)下完成的���。論文從選題到完成的整個過

47���、程中,得到了李老師的熱情幫助和精心指導(dǎo)���。李老師嚴(yán)謹(jǐn)?shù)闹螌W(xué)態(tài)度���、淵博的專業(yè)知識、敏銳的學(xué)術(shù)眼光���、精益求精的精神給我留下了深刻的印象���,并對我的學(xué)習(xí)和工作產(chǎn)生極大地促進(jìn)作用。在論文完成之際���,我要感謝李老師對我在四年學(xué)習(xí)和生活中的關(guān)心和教誨���,特向李老師表示深深的敬意和感謝!

在此���,還要感謝學(xué)院所有老師在四年的學(xué)習(xí)中給我的幫助和支持���。他們所講授的《稅法》���、《稅務(wù)會計和稅收籌劃》等課程給我思想的啟迪,從他們所講授的課程中我學(xué)到了稅收法律理論知識和稅務(wù)會計等等���,使我能夠順利完成課題的研究和論文的寫作。衷心感謝論文指導(dǎo)老師給予的幫助���!同時我還要感謝輔導(dǎo)員鐘曉燕老師無微不至的關(guān)懷���!感謝所有任課老師的精心授業(yè)和教輔人員的辛勤工作!

本文在寫作過程中參考了大量的文獻(xiàn)資料���,主要文獻(xiàn)資料已開列出來���,本文的有些句子或段落引自這些參考文獻(xiàn)。在此向所有的作者表示深深的感謝���!

�

17

18

稅務(wù)管理專業(yè) 我國稅收遵從的現(xiàn)狀、成因及對策研究

稅務(wù)管理專業(yè) 我國稅收遵從的現(xiàn)狀、成因及對策研究